I mars sjönk inflationstalen tillbaka efter de skyhöga utfallen månaden innan. Inflationen enligt KPIF, som rensar bort ändrade räntesatser på hushållens bolån, föll till 8 procent på årsbasis jämfört med 9,4 procent i februari.

DNB:s makrostrateg Thomas Jellvik bedömer att februarisiffrorna utgjorde inflationstoppen, men det betyder inte att faran är över.

– Den stora frågan är hur snabbt inflationen faller tillbaka, det kommer att styra Riksbankens agerande framöver. Även om det mesta talar för en fallande inflation, som lägre råvaru- och elpriser, kan den ändå visa sig bli svår att få ned, vilket oroar Riksbanken, säger han.

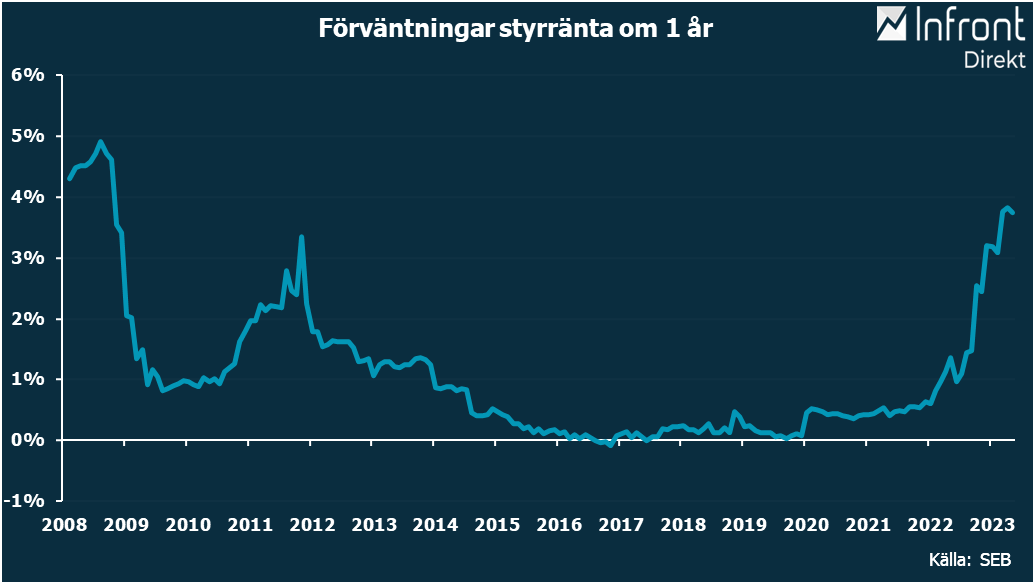

Den svenska centralbanken skruvade så sent som förra veckan upp styrräntan med en halv procentenhet – 50 punkter – till 3,5 procent. Riksbanken flaggade även för ytterligare en höjning på 25 punkter, antingen i juni eller september.

– Jag tror att det är mest troligt att höjningen sker i september, och att det blir den sista, säger Thomas Jellvik. Det skulle innebära en räntetopp på 3,75 procent.

– Det är också inprisat på marknaden. Om man ska avstå från den här planerade höjningen skulle inflationstalen behöva falla tillbaka väsentligt, eller så har något allvarligt inträffat i ekonomin, sannolikt inom fastighetssektorn, fortsätter han.

Strategen beskriver tillståndet i den svenska ekonomin som ”tudelat” och tillägger att marknadsutvecklingen påminner om 1990-talet.

– Men inte de värsta krisåren i början av årtiondet utan snarare när krisen hade stabiliserats. Likt under den perioden har vi en svag krona och stark export, vilket gör industrin till den starkast lysande stjärnan. På motsatt sida har vi konsumenterna och byggbranschen, som de senaste åren drivits av en exceptionell skuldsättningsvåg, säger han.

Thomas Jellvik säger vidare att han skulle bli förvånad om det svenska bostadsbygget inte genomlider ett liknande fall som under 1990-talet. Mellan 1991 och 1995 rasade bostadsbyggandet från 65 000 bostäder per år till 11 000, enligt siffror från det norska bygg- och anläggningsbolaget Veidekke.

Hushållen kommer i sin tur att dra åt svångremmen och gå in i en ”konsolideringsperiod”, precis som de amerikanska hushållen efter finanskrisen, enligt strategen.

– Man kommer att minska sin konsumtion och öka amorteringarna för att få ned skuldsättningen, säger Thomas Jellvik.

Enligt strategen riskerar den här besvärliga perioden riskerar att bli långdragen om staten inte kliver in med finanspolitiska stimulanser för att stötta hushållen och bostadsbyggandet. Däremot finns det inget som tyder på att den nuvarande regeringen planerar några sådana åtgärder, konstaterar han.

– Därför kommer den svenska ekonomin sannolikt att gå trögt framöver, men finanspolitiken kan bli räddningen. Det finns förutsättningar att stimulera ekonomin eftersom vi har en egen valuta, bytesbalansöverskott samt – även om det inte är nödvändigt – en väldigt låg statsskuld, säger han.

När det gäller börsen tror han att utvecklingen helt kommer att styras av centralbankernas penningpolitiska beslut. Samtidigt har rapportperioden inte bjudit på några överraskningar hittills, enligt Thomas Jellvik.

– Den återspeglar utvecklingen vi hade under 1990-talet, som jag var inne på tidigare. Industrin går starkt medan fastighetssidan och konsumentbolagen har det betydligt tuffare, säger strategen.

Även om industribolagen värderas tämligen högt för närvarande ser Thomas Jellvik dem som fortsatt bra placeringar för långsiktiga investerare.

– Orderböckerna är fulla och de är mycket kapitaleffektiva. Sedan kan industribolagen underprestera när centralbankerna väl börjar mjuka upp penningpolitiken, men de har en fundamental förmåga att växa in i sin värdering på sikt, säger han, och tillägger:

– Jag ser själv industribolagen som allra mest intressanta.

Mer riskvilliga aktiesparare kan enligt strategen börja snegla mot de hårt straffade fastighets-och konsumentbolagen på börsen.

– I ett kortsiktigt perspektiv kan de allra mest nedpressade, mest skuldsatta och räntekänsliga aktierna stå inför ett uppställ. Det hänger dock på att centralbankerna svänger och frångår den hårdföra penningpolitiken, säger Thomas Jellvik.