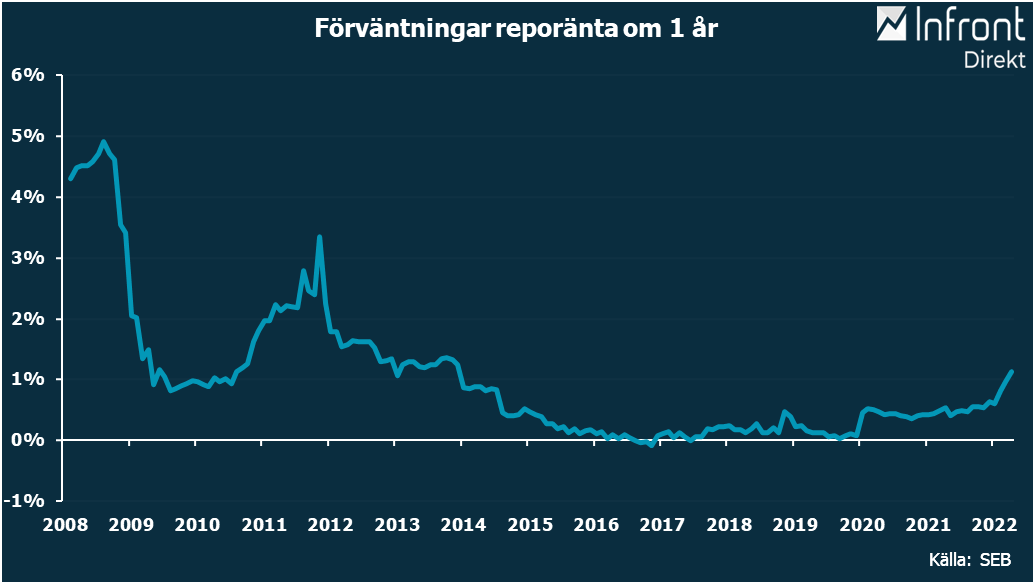

”Vi ser en ny miljö med stigande räntor. Ska man ta med sig en siffra är det 4 procent, vilket är den rörliga boränta som marknaden i dag prissätter om två år. Det är ingen gissning eller prognos, utan det är där marknadsprissättningen ligger. Det är helt enkelt en ny värld. Till det ska läggas stigande mat- och elpriser”, sade han

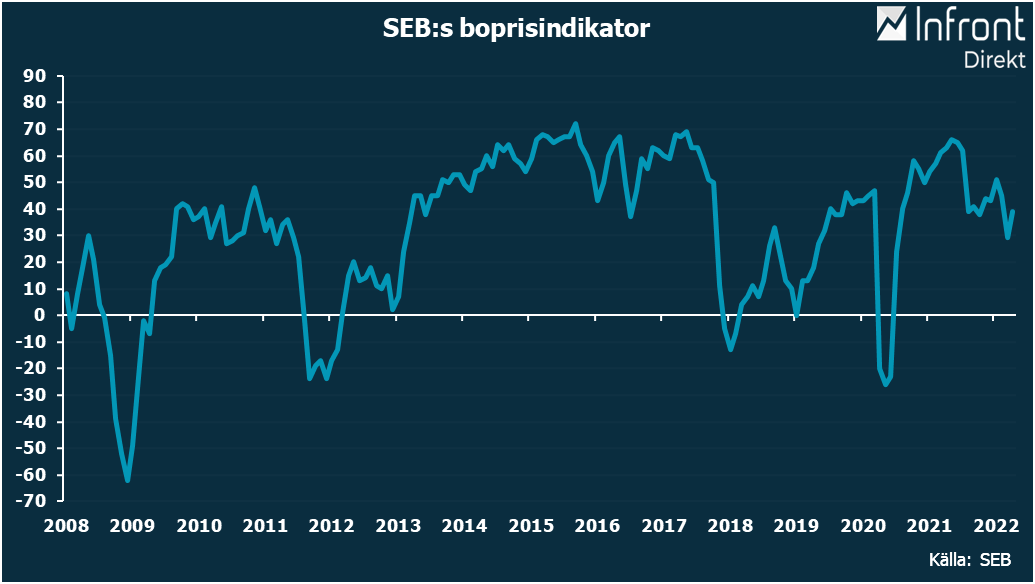

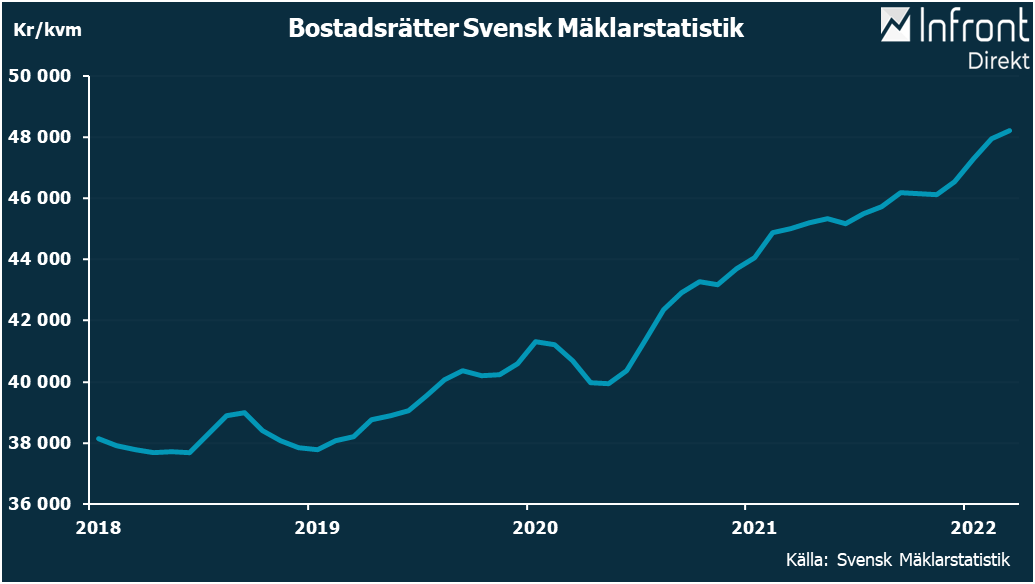

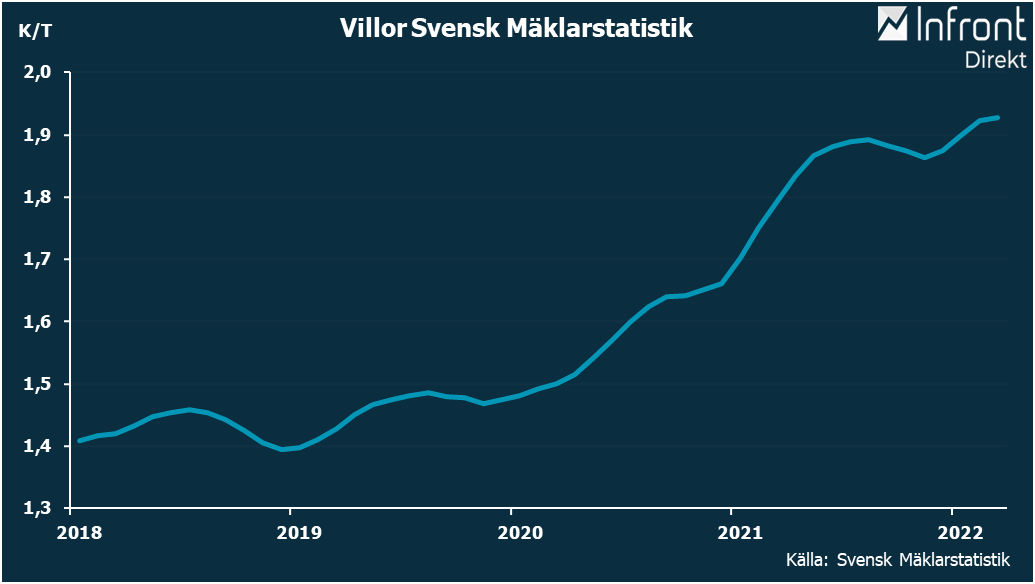

Han konstaterade att svenska bostadspriser fortsatt stiga till nya rekordnivåer, men att de nu kan stå inför ett skifte, med bland annat högre elpriser och bolåneräntor.

”Det kan påverka bostadspriserna nedåt, potentiellt ganska kraftigt nedåt”, sade Erik Thedéen.

Han påpekade att bolåneräntorna fortsatt är väldigt låga, men att de väntas stiga framöver. Det kan bli tal om en ganska kraftig uppgång att döma av vad marknaden prisar in i form av räntehöjningar från Riksbanken de närmaste två åren.

”Det skulle bli mer än en fördubbling av räntekostnaderna”, sade Erik Thedéen.

Samtidigt påpekade han att stigande bostadspriser inte är önskvärda, eftersom de driver på skillnader mellan olika hushåll och bygger upp sårbarheter i ekonomin.

”Stigande bostadspriserna är ett samhällsproblem. Det är inte en önskvärd utveckling”, sade han.

Det bästa vore en viss dämpning av priserna, vilket bland annat skulle underlätta för förstagångsköpare och minska riskerna i ekonomin, men ”det man inte vill se är en krasch”.

Finansinspektionens chefekonom Henrik Braconier redogjorde för en beräkning av effekten på bostadspriserna av stigande räntor, högre elpriser och en återgång till samma bostadspreferenser som före pandemin, där en lägre andel av inkomsten läggs på boendet.

Den kombinerade effekten av dessa tre förändringar blir att villapriserna skulle sjunka med 34 procent och bostadsrättspriserna med 30 procent mellan 2021 och 2023.

”Det är ingen prognos, utan ett räkneexempel som visar på vad som händer om de krafter vi haft de senaste åren nu vänds”, sade Henrik Braconier.

Samtidigt påpekade de att hushållen har en god återbetalningsförmåga, de klarar av högre räntor. Den främsta risken för ekonomin är att hushåll till följd av stigande boendekostnader skulle behöva dra ned på sin konsumtion i övrigt av annat, vilket skulle tynga ekonomin.