Den rusande inflationen gör att Riksbanken står inför en omsvängning av närmast monumentala mått vid sitt penningpolitiska möte den 27 april, där räntebeskedet offentliggörs dagen efter, den 28 april.

”Det är i stort sett en öppen fråga om det blir april eller juni. Vi är tämligen säkra på att det kommer en räntehöjning i juni, men mer osäkra på om det blir den första eller den andra höjningen. Kanske blir det en för stor omsvängning från februari att höja nu, Riksbanken kan vilja ge företag, hushåll och finansmarknader lite mer tid att anpassa sig, men för varje dag ökar sannolikheten för en höjning i april”, säger Nordeas chefsanalytiker Torbjörn Isaksson till Nyhetsbyrån Direkt.

Även andra bedömare noterar det ovanligt osäkra läget, ”nära en slantslingning” menar Handelsbanken och ”inget är omöjligt”, enligt Danske Bank.

Marknaden är desto säkrare, en räntehöjning nu är nästan helt inprisad.

Vid det senaste räntemötet, den 9 februari, var beskedet från Riksbanken att det krävs fortsatt stöd från penningpolitiken ett par år till och att en första räntehöjning kommer under andra halvåret 2024. Tre höga inflationsutfall och ett krig i Europa senare är den bedömningen helt överspelad, vilket Riksbanken själva också gjort alldeles glasklart. Spelplanen har förändrats så radikalt att inte mindre än fyra ledamöter i Riksbankens direktion uttryckligen i såväl tal som media sagt att räntehöjningarna måste komma tidigare.

”[N]u är vi någon helt annanstans än vad vi trodde tidigare” och då fungerar det inte att ”sitta med armarna i kors”, sade exempelvis riksbankschef Stefan Ingves när han tog det ovanliga steget att låta sig intervjuas av Dagens Industri ett par veckor före räntemötet.

Frågan inför aprilmötet har nu i stort sett kokat ned till om den första räntehöjningen kommer nu eller om den dröjer till nästa möte i slutet av juni.

”Allt har vänts upp och ned för Riksbanken. De har i åratal brottats med en låg inflation, för låga inflationsförväntningar, måttliga löneökningar och en rädsla för en snabb kronförstärkning. Nu är allt precis det omvända. Jag kan inte komma ihåg att det någon gång tidigare skett en sådan svängning åt det hökaktiga hållet så snabbt”, säger Nordeas Torbjörn Isaksson.

Morgan Stanley konstaterar att Riksbanken gjort en 180-graderssväng och ”gått från duva till hök på två månader”. De sätter 40 procents sannolikhet för en första räntehöjning nu och 60 procent för att det dröjer till juni.

”Inflationsöverraskningar har lett till en U-sväng för Riksbanken sedan februari”, konstaterar de i ett marknadsbrev.

Torbjörn Isaksson påpekar att oavsett exakt när den första höjningen kommer väntar nu en helt annan penningpolitik än som gällt på många år.

”Man ska vara beredd på ett tufft språk och bestämdhet från Riksbankens sida, oavsett om de höjer räntan nu eller inte. De kommer att visa att de inte accepterar att inflationen biter sig fast på höga nivåer utan att de kommer att göra vad som krävs för att få den tillbaka till 2-procentsmålet igen”, säger han.

Han påpekar att inflationsläget visserligen inte är akut på den inhemska fronten, med dämpade centrala löneökningar från avtalsrörelsen 2020 och få tecken på någon löneglidning att tala om. Fackföreningarna har också upprepade gånger sagt att de i den kommande avtalsrörelsen våren 2023 kommer att förhandla utifrån Riksbankens inflationsmål på 2 procent och inte den faktiska inflationen.

”Vad det handlar om är att den faktiska inflationen är för hög och att Riksbanken måste visa att de tar situationen på allvar. Därför kommer de att vara tydliga med att de gör vad som krävs för att få tillbaka inflationen till 2 procent på medellång sikt. Det är ett sätt att kontrollera inflationsförväntningar och löneökningar, men även att se till att kronan inte försvagas”, säger Torbjörn Isaksson.

En viktig aspekt för kronan är ränteskillnaden gentemot andra centralbanker, som nu närmast unisont är i höjartagen. Federal Reserve har inlett vad som ser ut att bli en snabb höjningscykel och även från ECB har det talats om räntehöjningar senare i år, kanske redan i juli.

Nog så viktigt blir också vad som följer efter den första höjningen. En hett omdebatterad fråga är hur mycket räntehöjningar högt skuldsatta svenska hushåll klarar av.

Analytikerna i Infronts enkät tror på mellan två och fyra räntehöjningar i år, med medianen tre höjningar.

Nordea tror att det blir tre snabba höjningar, till 0,75 procent, men att konjunkturen sedan mot slutet av 2022 dämpats så pass mycket att det Riksbanken stannar där, där det främst är just en åtstramning av den ekonomiska politiken globalt såväl som i Sverige som tar kraft av konjunkturen. Riskerna mot den prognosen ligger dock tydligt på att det blir mer, påpekar Torbjörn Isaksson.

Andra tror på fler höjningar. Swedbank räknar exempelvis med höjningar vid vart och ett av de kommande sex räntemötena, till 1,50 procent i april 2023. Capital Economics räknar med hela åtta höjningar till slutet av 2023, med start vid detta möte.

”Sammantaget tror vi att stadiga höjningar av reporäntan till 2,00 procent till slutet av 2023 är det mest sannolika utfallet”, skriver de.

Marknaden har dock sprungit före och prisar in hela tio räntehöjningar till slutet av nästa år, mer än vad någon prognosmakare tror. En vanlig invändning är att höjningar i den omfattningen skulle få hushållens räntekostnader att bli så höga att det skulle bli tvärnit för konjunkturen.

Stefan Ingves sade dock till Dagens Industri att: ”Det ska nog fungera”. Han ser också en ränta på 2 procent eller lite över som normalläget, där tio 25-punktershöjningar från dagens nollränta ju innebär en reporänta på 2,50 procent.

Riksbanken egen räntebana slutade i februari på 0,31 procent under det första kvartalet 2025, en prognos som nu fått kastas i papperskorgen.

”Även när det gäller räntebanan kommer vi att få se en historiskt stor upprevidering, nu kanske slutpunkten blir 1,5 procent, eller lite över”, säger Nordeas Torbjörn Isaksson.

Danske Bank delar den bedömningen, men påpekar att marknaden nog fäster ganska liten vikt vid räntebanan eftersom Riksbankens prognosförmåga kan ifrågasättas efter den stora omsvängningen sedan i februari och marknadens prissättning ändå under en rätt lång tid avvikit från räntebanan.

Riksbanken har dock varit mjuka förr och det kan förstås också komma en mjuk överraskning i april. SEB sätter 10 procents sannolikhet för ett scenario där reporäntan lämnas oförändrad nu och räntebanan signalerar 50 procents sannolikhet för en höjning i september.

Bland andra Länsförsäkringar har påpekat att inflationen visserligen är hög, men att konjunkturutsikterna samtidigt förmörkats. Därför kanske det räcker med att Riksbanken nu i april höjer räntebanan.

”Det finns så många svagheter och osäkerheter som tynger konjunkturen – bland annat de höga energi- och livsmedelspriserna som gröper ur köpkraften och kriget i Ukraina. Visst är det rimligt att höja tidigare än 2024, som de sagt tidigare, men att hoppa två år fram rimmar inte med hur Riksbanken agerat historiskt”, sade Länsförsäkringars makroekonom Anders Nordberg till Nyhetsbyrån Direkt tidigare.

Flera bedömare har också påpekat att inflationen till stor del är utbudsdriven, med stigande energi- och livsmedelspriser samt diverse globala frakt- och leveransproblem. Dessa kan Riksbanken inte råda bot på med räntehöjningar, som snarare lägger sten på börda, med ökade räntekostnader ovanpå redan höga energi- och matpriser. De svenska hushållens reallöner minskar nu i en takt som inte skådats sedan 1990-talskrisen.

”Hög inflation och räntor kommer att ta gröpa ur hushållens köpkraft rejält”, enligt Danske Bank som i detta ser en betydande dämpande kraft som lär då negativ påverkan på de ekonomiska utsikterna.

De signaler som kommit från Riksbanken har dock varit att de inte kan se igenom inflationen som helt utbudsdriven, den beror också på en stark efterfrågan, delvis påeldad av en expansiv finanspolitik. Riksbanken har också påpekat att andrahandseffekter och stigande inflationsförväntningar riskerar att få inflationen att bita sig fast på höga nivåer, vilket det är deras jobb att förhindra.

Danske Bank påpekar att räntehöjningar kanske inte är den bästa riksbanksresponsen på en utbudsdriven inflation, men att Riksbankens trovärdighet som inflationsbekämpare nu står på spel.

Inflationsförväntningarna i Sverige har också letat sig upp på sistone, framför allt på ett och två års sikt, vilka mer påverkas av inflationen just nu. De för Riksbanken viktiga femåriga inflationsförväntningarna ligger nu strax över 2 procent – 2,1 procent enligt Kantar Sifo Prosperas stora kvartalsundersökning i mars.

Riksbankens balansräkning har hamnat lite i skymundan med allt fokus på räntehöjningar, och det har även från riksbankshåll sagts att balansräkningen inte är det primära verktyget för att strama åt penningpolitiken. Förväntningarna bland analytiker är dock att Riksbanken skalar ned köpen och snart kommer att låta balansräkningen börja krympa.

Riksbankens senaste räntemöte i februari är bara drygt två månader bort, men det känns nog som en evighet sedan i riksbankshuset på Brunkebergstorg.

Riksbankens prognos då var att inflationen visserligen skulle bli hög i närtid, men främst drivet av höga energipriser och att KPIF skulle vända ned och vara under målet igen vid årsskiftet.

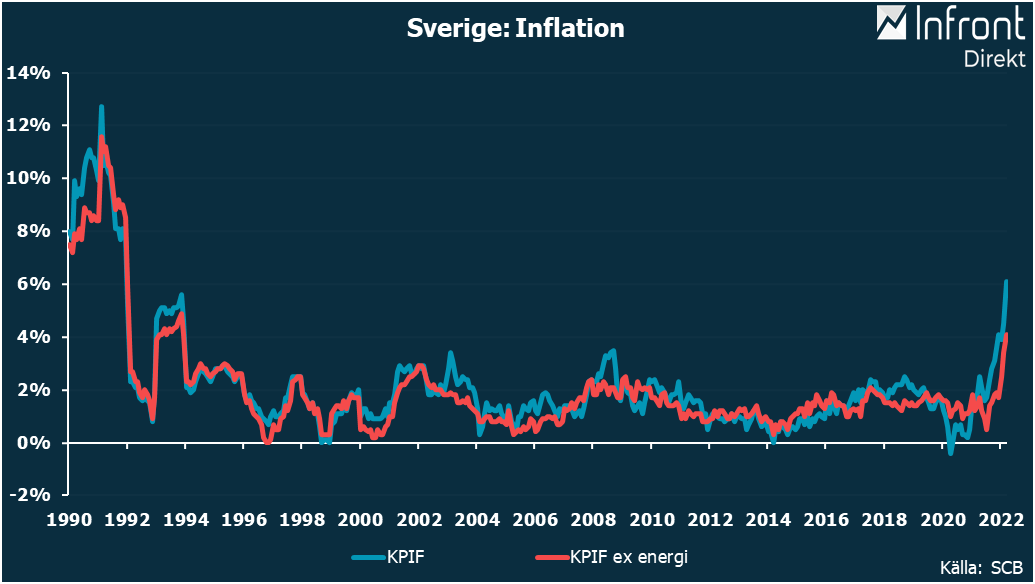

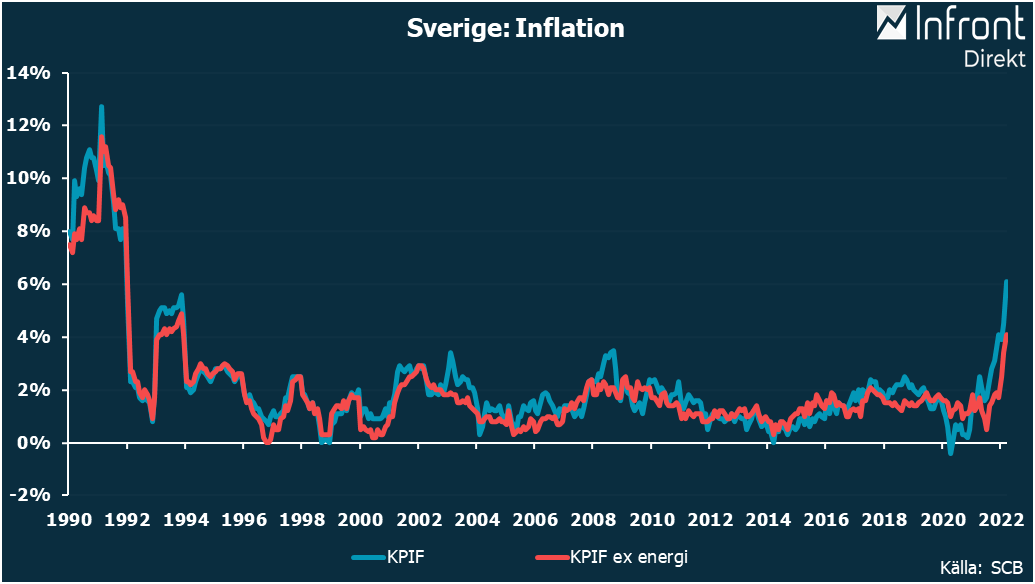

Redan veckan efter räntebeskedet kom dock den underliggande KPIF-inflationen exklusive energi in på 2,5 procent för januari, hela sex tiondelar över Riksbankens färska prognos. Sedan har inflationen fortsatt brant uppåt i februari och mars, då KPIF-inflationen steg till 6,1 procent, högsta sedan december 1991 och 2,3 procentenheter över Riksbankens helt överspelade februariprognos.

Inflationstrycket har samtidigt breddats från enbart stigande energipriser och KPIF exklusive energi steg till 4,1 procent i mars. Även här får man gå tillbaka till det tidiga 1990-talet för att hitta en högre ökningstakt.

Bild: Svensk inflation

Riksbanken kommer alltså att få göra rekordstora upprevideringar i sina inflationsprognoser nu i april, där det nu helt plötsligt handlar om att visa att de framöver kan få ned den till målet igen.

Kriget i Ukraina innebär både högre inflation, med högre energipriser och nya störningar i global handel, men samtidigt även förmörkade tillväxtutsikter. Enligt tillgängliga data bromsade svensk ekonomi in redan före kriget, men inbromsningen ser ändå hanterbar ut. Riksbankschef Stefan Ingves har också gjort klart att de prioriterar inflation framför tillväxt.

”Det ser ändå hyggligt ut i Sverige. Den stora risken är en potentiell energikris i Europa med stopp för rysk energiimport. Det finns en osäkerhet om tillväxtutsikterna, även om fokus är på inflationen så klart”, säger Nordeas Torbjörn Isaksson.

| Analyshus |

Räntebeslut april |

När höjs räntan? |

| Capital Economics |

Höjer 0,25% |

April |

| Danske Bank |

Oförändrat |

Juni |

| DNB |

Oförändrat |

Juni |

| Handelsbanken |

Oförändrat |

Juni |

| HSBC |

Oförändrat |

Juni |

| Länsförsäkringar |

Oförändrat |

Juni |

| Morgan Stanley |

Oförändrat |

Juni |

| Nordea |

Oförändrat |

Juni |

| SBAB |

Höjer 0,25% |

April |

| SEB |

Oförändrat |

Juni |

| Swedbank |

Höjer 0,25% |

April |

| Teknikföretagen |

Oförändrat |

Juni |

| Analyshus |

Ränta årets slut? |

| Capital Economics |

1,00% |

| Danske Bank |

1,00% |

| DNB |

0,50% |

| Handelsbanken |

0,75% |

| HSBC |

0,50% |

| Länsförsäkringar |

0,75% |

| Morgan Stanley |

0,75% |

| Nordea |

0,75% |

| SBAB |

0,50% |

| SEB |

1,00% |

| Swedbank |

0,75% |

| Teknikföretagen |

0,75% |