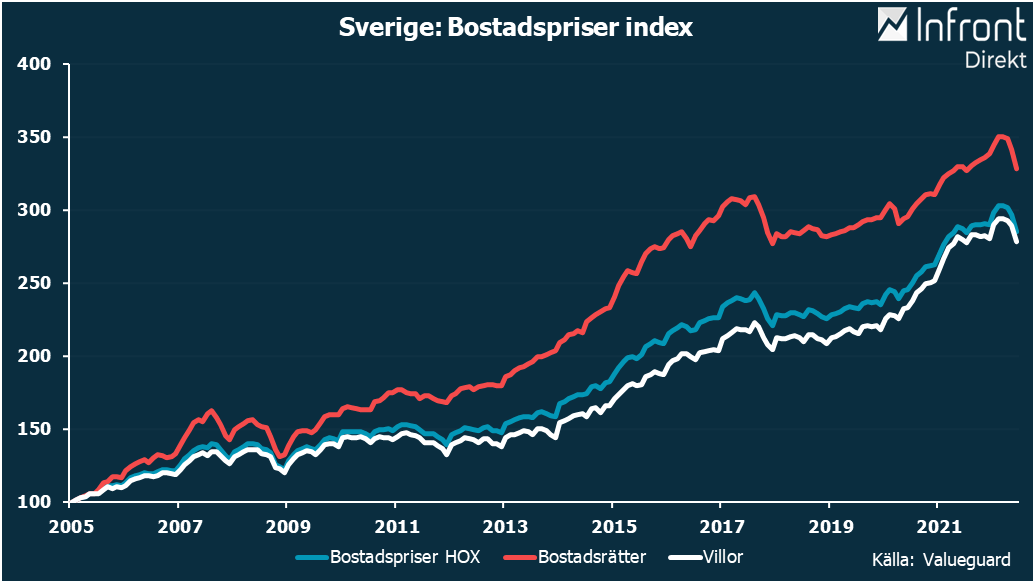

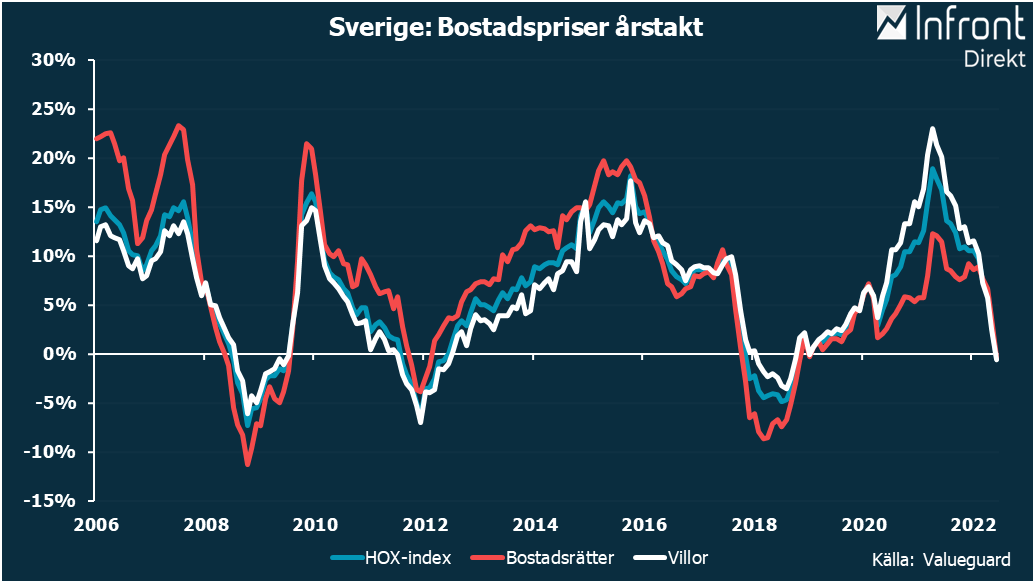

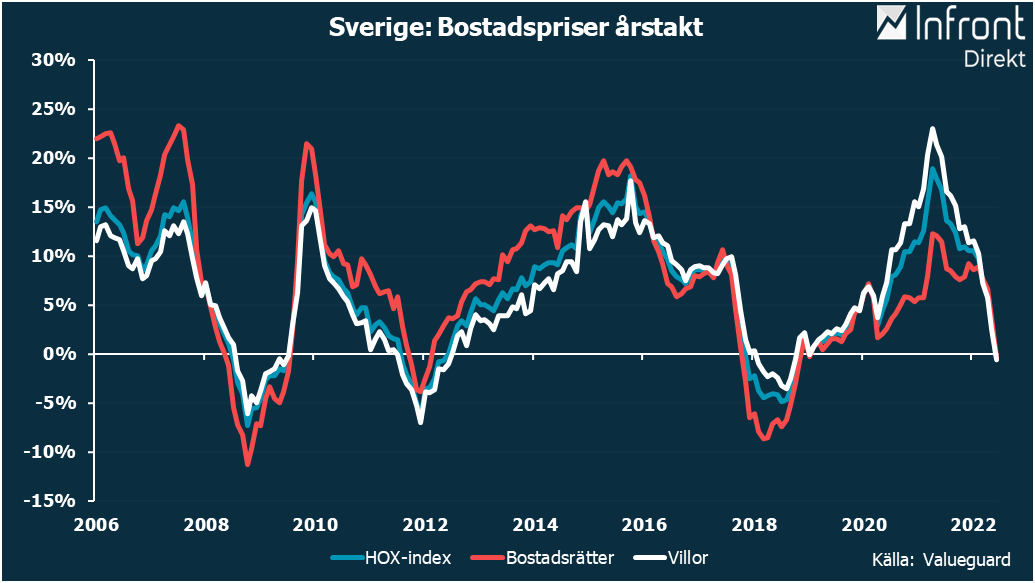

Bostadspriserna i Sverige sjönk 3,8 procent i juni jämfört med föregående månad. Säsongsrensat sjönk priserna 2,2 procent.

Det visar Valueguards HOX-index.

Prisnedgångarna verkar dessutom ha fortsatt in i juli, där priset på bostadsrätter under första halvan av månaden sjönk med 3,4 procent i Stockholm och med 2,6 procent i Göteborg, jämfört med hela juni.

Bostadspriserna har sjunkit 5,8 procent under den senaste tremånadersperioden, till och med juni, och sjunkit 0,5 procent under de senaste tolv månaderna.

Priserna på bostadsrätter sjönk 3,9 procent i juni jämfört med föregående månad, medan villapriserna sjönk 3,8 procent. Säsongsrensat sjönk priserna på bostadsrätter 2,7 procent, medan villapriserna sjönk 2,1 procent.

De senaste tolv månaderna har bostadsrättspriserna sjunkit 0,4 procent samtidigt som villapriserna sjunkit 0,6 procent.

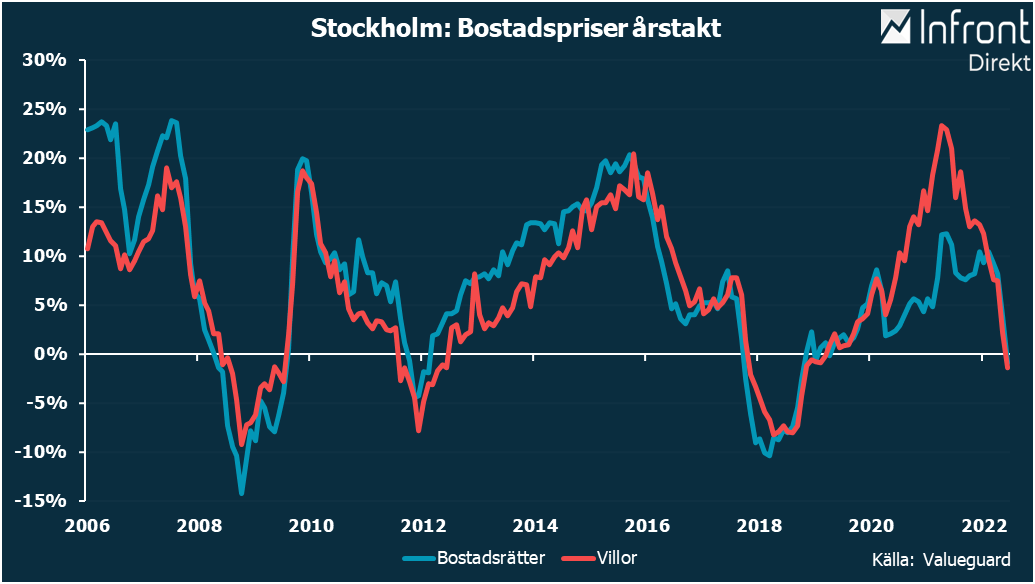

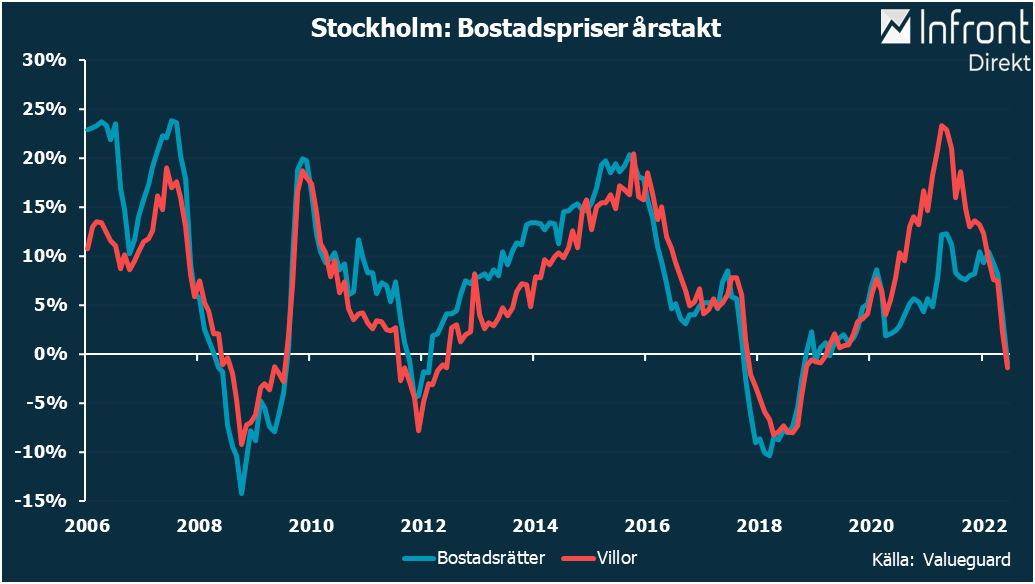

Stockholm stod för den största nedgången. Bostadsrättspriserna sjönk med 4,5 procent medan villapriserna minskade 4,6 procent. Siffror som Bjurfors låtit Valueguard ta fram visar att de dyraste lägenheterna hade det tuffast (-5,0 %).

”Det är tydligt att Stockholms bostadsmarknad är inne i en negativ trend. Köparna har blivit mycket mer försiktiga då man väntar sig att priserna ska fortsätta att sjunka medan många säljare fortfarande tror att de kan få ut ungefär lika mycket som för ett par månader sedan”, säger Christina Henriksson, regionchef vid Bjurfors Stockholm.

Erik Olsson Fastighetsförmedling konstaterar att pressen på bostadspriserna ökar från flera håll. Hög inflation med prishöjningar på livsmedel och annat man måste konsumera ger lägre reallöner i kombination med höjda räntor som ökar boendekostnaden. Samtidigt kan boendet komma att prioriteras ner. ”Allt det minskar betalningsviljan för bostäder”.

”Det är viktigt att det säljs undan bostäder om utbudet skall balanseras av efterfrågan efter sommaren. Annars finns det en risk att marknadspsykologin och en förväntan om lägre bostadspriser blir självförverkligande genom att köparna väntar ut säljarna till de har accepterat en ny och lägre prisnivå” skriver de i en kommentar.

Valueguards boprisstatistik bygger på data från bland andra Svensk Mäklarstatistik och Lantmäteriet, som sedan bearbetas för att ta hänsyn till att det säljs olika typer av bostäder varje månad. Genom att statistiken är kvalitetsjusterad mäts den underliggande prisutvecklingen på bostadsmarknaden.

Under morgonen har flera tunga ekonomer kommenterat prisfallet. Så här skriver Anders Bergvall, seniorekonom på Handelsbanken:

”Den tidigare heta bostadsmarknaden kyls ned snabbt. Bostadsköpare har reviderat sina prisförväntningar till följd av högre bolåneräntor och svagare realinkomstökningar. Det är värt att åter betona: Riksbanken kommer att fortsätta höja räntorna – på bekostnad av tillväxt och bostadsmarknad – tills inflationen dämpas. Vi förväntar oss en fortsatt nedgång för bostadspriserna kommande månader”, skriver Anders Bergvall, seniorekonom vid Handelsbanken, i en kommentar.

SEB:s seniorekonom Robert Bergqvist konstaterar att prisfallet på bostäder accelererade i juni och dessutom fortsatt under första halvan av hälften av juli, där marknaden reagerat starkt negativt på Riksbankens räntehöjningar, stigande boräntor och urholkad köpkraft.

”I negativa vågskålen ligger att vi tror på en än mer aggressiv räntepolitik från Riksbanken efter sommaren – och sätter 25 procent sannolikhet för en ‘brandkårshöjning’ innan nästa ordinarie möte. I positiva prisvågskålen återfinns att 70 procent av alla kommuner rapporterar bostadsbrist samtidigt som byggandet är på väg ned”, skriver han i bankens morgonbrev.

Prisutveckling procent 1 mån 3 mån 12 mån

| HOX |

|

| Sverige |

-3,8 |

-5,8 |

-0,5 |

| Bostadsrätter |

| Sverige |

-3,9 |

-6,4 |

-0,4 |

| Stockholm |

-4,5 |

-8,2 |

-0,6 |

| Göteborg |

-3,5 |

-5,3 |

-2,3 |

| Malmö |

-3,4 |

-4,1 |

0,3 |

| Villor |

| Sverige |

-3,8 |

-5,5 |

-0,6 |

| Stockholm |

-4,6 |

-7,9 |

-1,3 |

| Göteborg |

-4,7 |

-5,6 |

-2,2 |

| Malmö |

-3,6 |

-5,7 |

-2,4 |

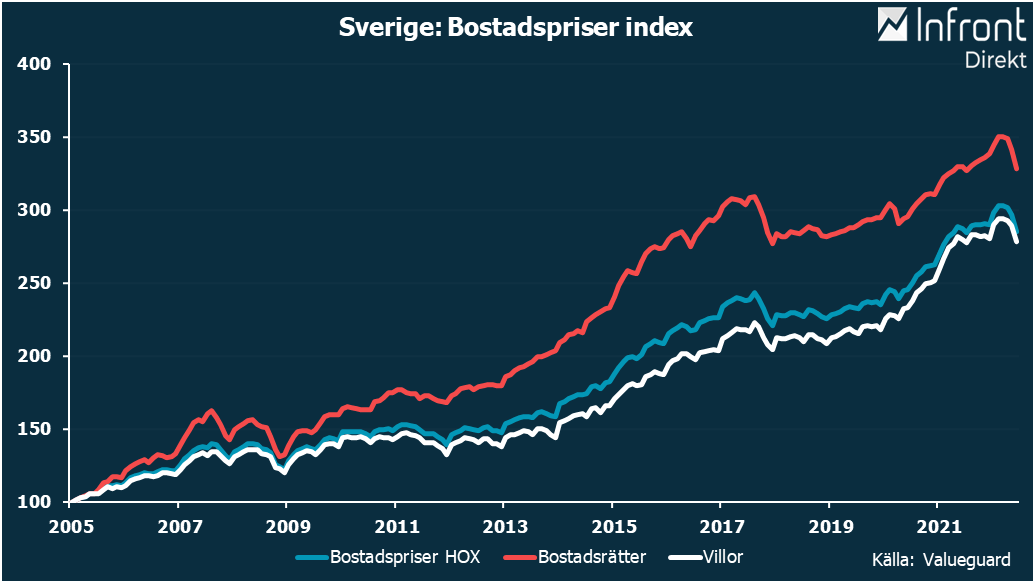

Bild: Bostadspriser HOX-index

Bild: Bostadspriser, förändring i årstakt

Bild: Bostadspriser Stockholm, förändring i årstakt