Sveriges BNP väntas minska med 1,0 procent i år. Nedgången drivs av fallande investeringar i näringslivet (-7,7 procent), inte minst bostadsinvesteringar, men också av en svag privat konsumtion (-0,9).

Sverige bedöms få en betydligt sämre ekonomisk utveckling jämfört med euroländerna, där mer räntekänsliga hushåll och fallande bostadsinvesteringar är viktiga skäl.

Den försämrade realekonomiska utvecklingen och ökande arbetslösheten bidrar till att pressa inflationen neråt, vid sidan av nedgången i det globala prisläget.

”Det är förstås en svår balansgång i ett, initialt, fortsatt högt inflationsläge, men mycket talar för att Riksbanken ändå kommer att behöva vikta upp den allt sämre realekonomiska utvecklingen och den ökande arbetslösheten i Sverige och lägga mindre vikt vid vad ECB beslutar inför kommande räntebeslut”, säger Robert Boije, chefekonom på SBAB.

Fallande BNP, ökande arbetslöshet och att inflationen väntas ligga nära Riksbankens mål mot slutet av året betyder att Riksbanken bör sänka styrräntan.

”Medan Riksbanken spår att styrräntan – efter att ha höjts ytterligare en gång under våren – ligger still under de kommande tre åren, bedömer vi att Riksbanken behöver sänka styrräntan redan mot slutet av detta år”, säger Robert Boije.

Kraftig efterfrågeminskning på nya bostäder

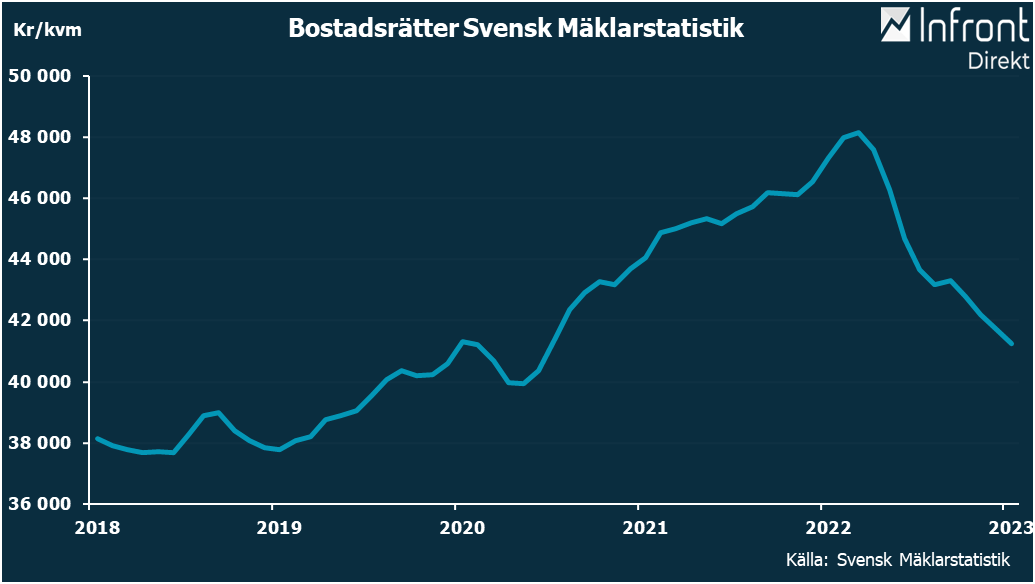

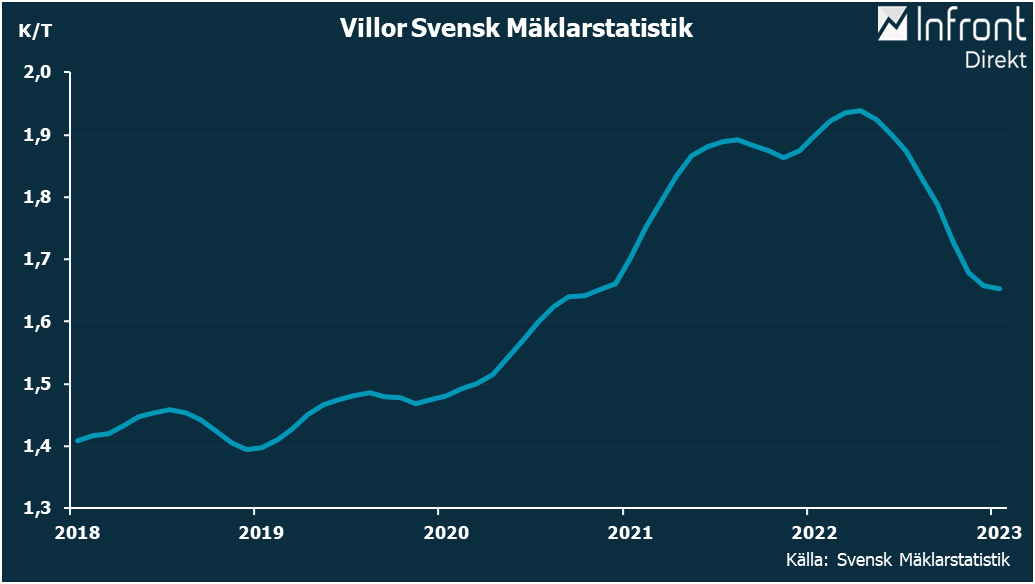

Det senaste årets stora prisuppgångar på framför allt drivmedel och material har tillsammans med den snabba uppgången i ränteläget och fallande bostadspriser bidragit till en kraftig minskning i efterfrågan på nya bostäder.

Läget är extra tufft på villasidan. SBAB:s prognos är att antalet påbörjade bostäder faller till 35.000 i år att jämföra med 68.000 toppåret 2021. På villasidan är läget nästan dött. Med denna byggtakt kommer bostadsbristen inte att kunna byggas bort inom överskådlig framtid.

Till skillnad från villor kan en liten förbättring skönjas för lägenheter den senaste tiden. Bostadspriserna totalt väntas ändå falla med ytterligare 6 procent under året. Utifrån prognosen över hushållens inkomster och bolåneräntorna ligger prognosen om ett boprisfall från toppen till botten på strax över 20 procent fast sedan föregående prognos.

”En större ränteuppgång och/eller uppgång i arbetslösheten än vad som nu ligger i korten kan leda till ett större prisfall än så”, skriver SBAB.

Iskall bostadsmarknad

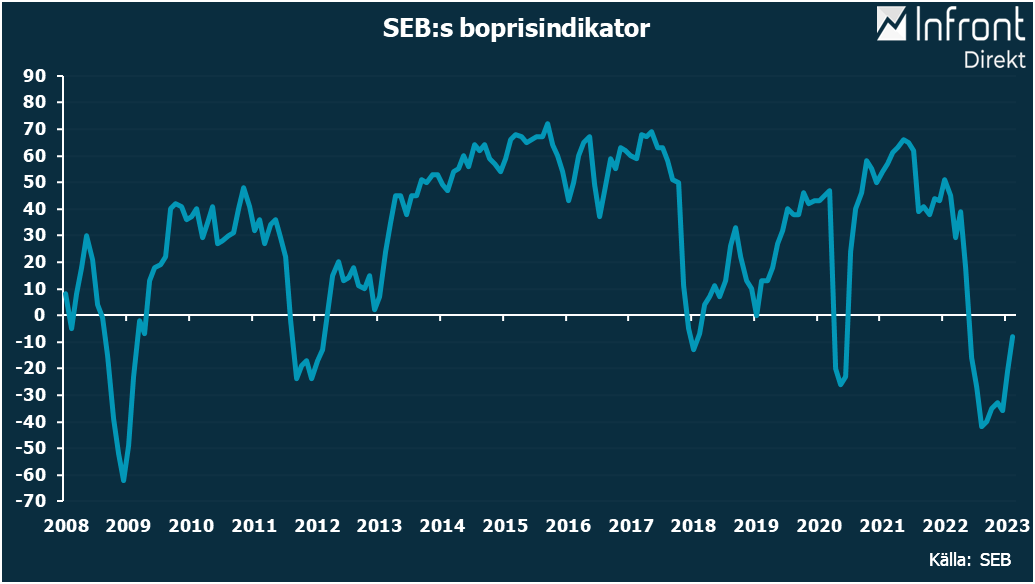

Läget på bostadsmarknaden är iskallt för såväl bostadsrätter som villor i januari. Det visar SBAB:s ny indikator för att bedöma läget på bostadsmarknaden – ”Bomarknadstempen”.

Indikatorn för både lägenheter och hus låg i januari i år mer än två standardavvikelser under medelvärdet.

Senast indikatorn låg på en så låg nivå för lägenheter var hösten 2017, då bostadspriserna även föll kraftigt på lägenheter. Till skillnad från indikatorn för hus så har den på lägenheter dock vänt uppåt lite grann den allra senaste tiden.

Indikatorn bygger på sex variabler i Boolis databas och ger ett mått på hur lätt det är att sälja en bostad en viss månad. Det som vägs ihop är hur mycket utbudet av befintliga bostäder, annonstider, antalet återpublicerade annonser, andelen prissänkta bostäder, antalet budgivare samt medelbudpremien avviker från sina historiska genomsnitt. De underliggande variablerna är säsongsrensade.

Bild: BNP-prognos