Försäljningen uppgick till 26.477 miljoner kr. Analytikerna hade räknat med en försäljning på 27.100 miljoner kr.

Utdelningen föreslås bli 4,00 kr per aktie, att jämföra med förväntade 4,38 kr.

Försäljningen uppgick till 26.477 miljoner kr. Analytikerna hade räknat med en försäljning på 27.100 miljoner kr.

Utdelningen föreslås bli 4,00 kr per aktie, att jämföra med förväntade 4,38 kr.

Nokia redovisar ett resultat per aktie, exklusive extraordinära kostnader (non-IFRS), på 0:14 euro för det fjärde kvartalet 2020.

Genomsnittet av 21 analytikers förväntningar låg på en vinst på 0:11 euro per aktie, enligt Infronts sammanställning.

Det rapporterade resultatet per aktie blev -0:46 euro, mot snittestimatet 0:07 euro per aktie.

Omsättningen hamnade på 6.569 miljoner euro för kvartalet. Analytikernas snittförväntningar låg på en omsättning på 6.448 miljoner euro.

Styrelsen föreslår att ingen utdelning lämnas för 2020 (0). Snittestimatet från Infront låg på 0:03 euro per aktie, men flera deltagare i analytikersammanställningen trodde inte att Nokia skulle föreslå någon utdelning.

Upprepar helårsprognos

Nokia upprepar sin prognos om att den justerade rörelsemarginalen väntas uppgå till 7-10 procent under helåret 2021.

Bolaget lämnar också en ny prognos för 2021 om en nettoförsäljning på 20,6-21,8 miljarder euro, justerat för valutafluktuationer med antagandet om en kurs EUR/USD på 1:23.

Det framgår av bokslutsrapporten.

Analytikernas snittförväntningar, enligt Infronts sammanställning, låg inför rapporten på en justerad rörelsemarginal på 8,6 procent för 2021.

Snittestimatet för försäljningen helåret 2021 låg på 21,5 miljarder euro, enligt Infront.

Nokia räknar också med att kassaflödet 2021 blir positivt under helåret 2021, enligt rapporten.

Åklagare på EBM har startat en inledande förundersökning om ovan nämnda inlägg på Placera, skriver tidningen.

På EBM säger Jan Leopoldson till SvD att han inte kan kommentera huruvida myndigheten tittar på Ola Sernekes agerande.

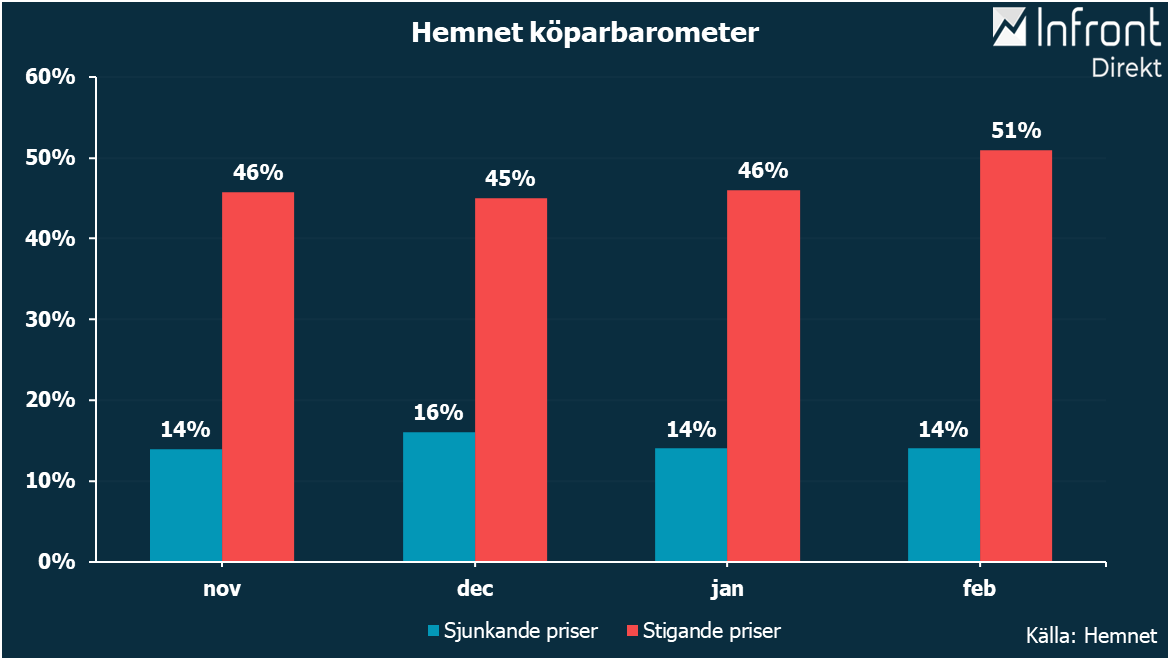

Det fanns ett positivt momentum på bostadsmarknaden i slutet av 2020 som ser ut att hålla i sig in i 2021, uppger Hemnets talesperson Staffan Tell till Direkt.

– Efter att prisförväntningarna legat på en historisk sett hög platå under hösten ser vi nu ett hopp upp till en ny högstanivå. Framför allt är det andelen som tror på stigande priser som ökar tydligt, till den högsta nivån vi uppmätt.

Bland besökarna på Hemnet som planerar att köpa bostad räknar nu 51 procent med stigande bostadspriser de närmaste sex månaderna, en klar uppgång från 46 procent föregående månad. Andelen som tror på sjunkande priser ligger kvar på 14 procent.

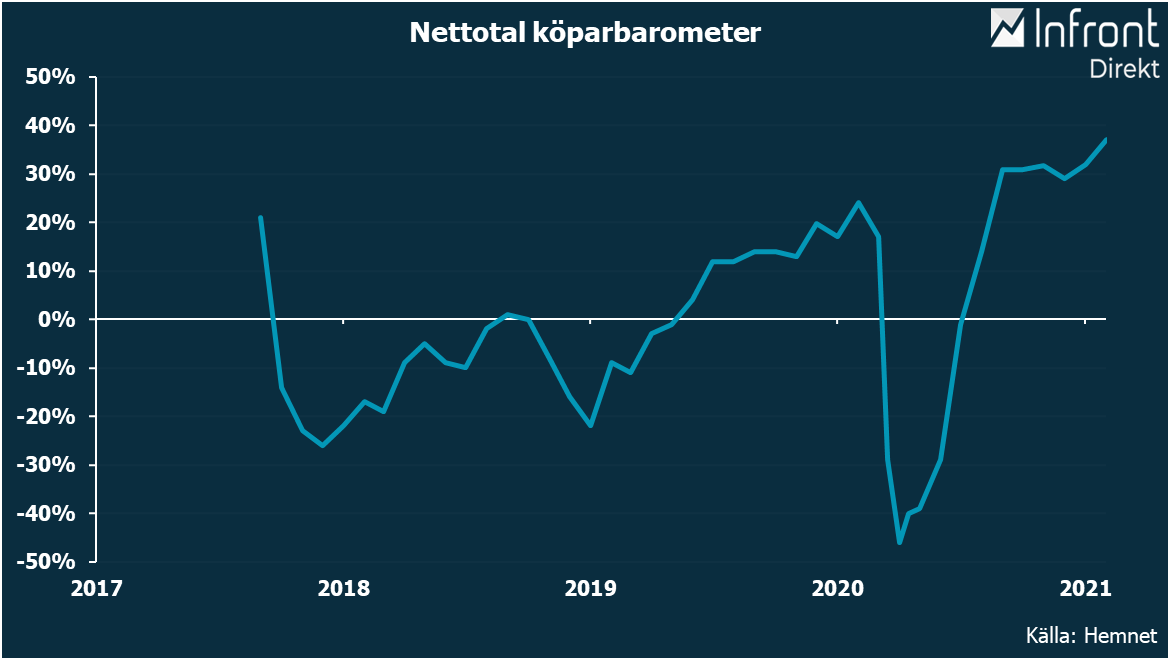

Nettotalet, skillnaden mellan andelen som tror på stigande respektive sjunkande priser, stiger därmed till nya rekordnivån 37 i februari från 32 i januari.

– Varför vi ser denna ganska kraftiga ökning i prisförväntningarna kan man bara spekulera i. Det är inte orimligt att tro att all medieuppmärksamhet som vaccinationer runtom i världen fått kan ha påverkat. Så länge som räntan är låg och sysselsättningen hög finns mycket som talar för en stabil utveckling på bostadsmarknaden, säger Staffan Tell.

Bild: Köparbarometer Hemnet

Bild: Köparbarometer nettotal

Ett flertal faktorer måste dock komma på plats för att minusräntan ska göra comeback, menar Michael Grahn.

– Även om det inte är vårt huvudscenario har sannolikheten för en räntesänkning ökat. Flera ledamöter i Riksbankens direktion diskuterade den möjligheten i protokollet från det senaste mötet i november. Flera är också tveksamma till ytterligare utökade QE-köp, säger han.

”Snart vid vägs ände”

Riksbanken beslutade i november att utöka och förlänga tillgångsköpen, men två ledamöter reserverade sig mot hela eller delar av detta – Martin Flodén och Anna Breman.

– Tillgångsköpen har i stort sett utraderat alla risk- och löptidspermier i räntemarknaden. Man har nog kommit till vägs ände där snart. Om Riksbanken kommer i ett läge när de måste göra mer är det kanske reporäntan som kan vara vägen framåt, säger Michael Grahn och tillägger obligationsköpen dessutom har andra bieffekter, som att de eldar på fastighets- och bostadsmarknaden.

För att en räntesänkning ska bli aktuell krävs dock ett antal saker. För det första måste pandemin vara under kontroll. Riksbanken har gång på gång klargjort att en räntesänkning inte är så effektiv i ett läge där smittspridning och restriktioner får människor att hålla sig hemma.

”Prekärt läge”

– Det är grundkravet för att de ska tro att räntesänkningen biter. Det verkar gå åt rätt håll, även om vaccineringen i Sverige verkar trög, säger Michael Grahn.

Det andra som måste till är att inflationsförväntningarna drar sig nedåt. Riksbanken fick en liten respit i den senaste lilla mätningen, bland aktörer på penningmarknaden, där de viktiga femåriga inflationsförväntningarna steg till 1,8 procent från tidigare 1,7 procent.

– Men det är fortsatt på låga nivåer och det är ett prekärt läge, som vi uppfattar det, säger Michael Grahn.

En tredje faktor är inflationsutsikterna, som behöver försämras. De ser rätt hyfsade ut i närtid för Riksbankens del, med stigande energipriser och korgeffekter, där SCB i år kommer att beräkna vikterna i KPI-korgen utifrån hushållens konsumtion de tre första kvartalen 2020. Detta kommer att dra upp inflationen eftersom coronapressad konsumtion får en mindre vikt. Till detta kommer baseffekter från nedgången i inflationen våren 2020.

”Sämre än någonsin”

– Inflationen kommer att stiga nu, men korgeffekterna lär bli de omvända nästa år. Man kan tycka att Riksbanken skulle ta hänsyn till det eller åtminstone fundera på det, säger Michael Grahn.

Den underliggande inflationsbilden är dock allt annat än gynnsam för Riksbanken, enligt Danske Bank.

– Långsiktiga fundamenta för inflationen är sämre än någonsin. Vi har de lägsta löneavtalen vi sett på decennier plus en kronförstärkning, säger han.

Slutligen är just kronan en faktor som kan få läget att tippa över.

– Skulle den fortsätta stärkas kan det få Riksbanken att sänka räntan, säger Michael Grahn.

”Ett halvår bort”

Han tillägger att en eventuell räntesänkning med dessa resonemang nog ligger åtminstone ett halvår bort. Kanske kan det komma upp på tapeten mer i höst när en del tillfälliga lyft för inflationen lär falla ur och pandemiläget se bättre ut.

– Det vi funderar på är vad Riksbanken gör om ekonomin återhämtar sig med att vi har ett fortsatt lågt inflationstryck, lite som läget vi hade före pandemin. Ska de verkligen köra ännu mer QE då? frågar han sig.

Analytikerna i Infronts sammanställning av tolv analytikers estimat hade väntat sig 435 miljoner kr och en marginal på 10,2 procent.

Nettoomsättningen uppgick till 4.213 miljoner kr med en organisk tillväxt på 15 procent.

Analytikerna hade väntat sig 4.274 miljoner kr respektive en organisk tillväxt om 15,6 procent.

Högre utdelning

En utdelning om 2,30 kr per aktie föreslås för helåret 2020. Här hade analytikerna räknat med 1,64.

Den marknadsåterhämtning som inleddes för Dometic under det tredje kvartalet fortsatte in i det fjärde kvartalet. En skattetvist belastade nettoresultatet. Det skriver vd Juan Vargues i kvartalsrapporten.

”Kundernas efterfrågan förblev hög och vi är glada över att kunna gå in i 2021 med en betydligt större orderstock än för ett år sedan”, skriver Dometic-chefen.

Samtidigt är det fortfarande en utmaning att få viktiga komponenter och tillräcklig fraktkapacitet för många branscher, uppger han.

”Betydligt förbättrad lönsamhet”

”Vi levererade ett starkt resultat under kvartalet med en organisk nettoomsättningstillväxt på 15 procent, betydligt förbättrad lönsamhet och ett stabilt kassaflöde. Alla regioner uppvisade en organisk nettoomsättningstillväxt och förbättrad lönsamhet”, sammanfattar vd:n.

Nettoresultatet landade dock på -160 kr som en följd av en utländsk skattetvist som belastade resultatraden med skatteavsättning. Totalt uppgick skattekostnaden till 525 miljoner kr i fjärde kvartalet.

Nettoomsättningen i samma period uppgick till 1.935 miljoner kronor (2.334). Den organiska tillväxten var -13,2 procent.

Styrelsen föreslår ingen utdelning för 2020 ”mot bakgrund av den pågående pandemin”.

Analytiker hade räknat med ett motsvarande ebit-resultat om 289 miljoner euro, enligt Infronts estimat.

Nettoomsättningen uppgick till 1.038 miljoner. I Infronts konsensusprognos låg förväntningar på en nettoomsättning på 1.052 miljoner euro.

Intäkterna landade på 4.537 miljoner kr, här låg förväntningarna på 4.612 miljoner kr.

Utdelningen föreslås bli 6,00 kr per aktie, att jämföra med förväntade 6,96 kr.

Enligt Infronts sammanställning av sju analytikers estimat var ett rörelseresultat på -1.005 miljoner väntat.

Rörelsemarginalen blev -14,1 procent mot väntade -15,4 procent.

I resultatmåttet finns engångskostnader om -815 miljoner kronor. I samband med det tredje kvartalet aviserade bolaget en engångskostnad om 880 miljoner hänförlig till strategiska tillväxtinitiativ som väntas ge årliga besparingar på 500 miljoner kronor.

Majoriteten av kostnaden väntades belasta det fjärde kvartalet. Analytikerna hade väntat sig 800 miljoner kronor.

Omsättningen uppgick till 6.683 miljoner kronor. Här hade analytikerna väntat sig 6.513 miljoner kronor.

Utdelningen föreslås bli 2:40 kronor per aktie, att jämföra med förväntade 2:35 kronor.

Under det föregående året slopades den ursprungligt föreslagna utdelningen för 2019 om 2:25 kronor för att sedan återinföras igen.