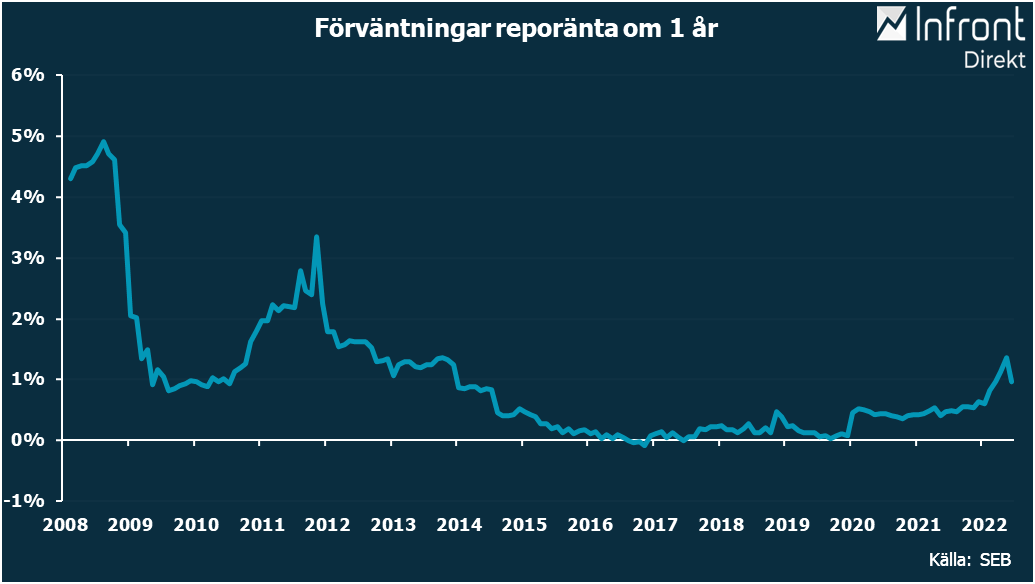

Boven i dramat är förstås inflationen som fortsätter överraska på uppsidan och är långt över Riksbankens mål. En svagare krona gör dessutom att inflationen drivs på ytterligare, vilket inte är önskvärt i närtid, menar Nordea.

”Risken är stor att räntan höjs 0,5 procentenheter vid alla tre återstående möten i år till en ränta på 1,75 procent. Även långräntorna väntas stiga, men inte lika mycket”, skriver Nordeas chefsekonom Annika Winsth och fortsätter:

”När Riksbanken höjer räntan påverkar det mer eller mindre omgående de hushåll som lånar till rörlig 3-månadersränta. Det betyder att räntan för många mer än fördubblas till årsskiftet om Nordea har rätt i sin prognos”.

När det gäller längre räntor styrs dessa av den globala räntenivån och de har stigit markant, vilket fått även hypoteksinstituteten att höja de bundna räntorna.

”För hushåll som funderar på att binda räntan på sina lån är det beslutet betydligt svårare idag då de bundna räntorna har hunnit stiga en hel del. Ju längre man väljer att binda desto högre är räntan idag. Det gör att det är osäkert om det lönar sig att binda så långt som på 5 år eller längre”, skriver Winsth.

Hon påpekar dock att osäkerheten för tillfället mycket stor.

”I skrivande stund är risken större att Riksbanken höjer mer än mindre. En bindningstid på 2 år är kanske det som känns mest attraktivt idag om man önskar binda. Risken att det blir dyrköpt är mindre än på 5 år och det ger viss respit om räntan skulle stiga än mer”, skriver Winsth.

”Oavsett hur man väljer att göra är det klokt att ta höjd för betydligt högre boräntor framförallt på de korta löptiderna. Det särskilt om man har stora lån och små marginaler”, avslutar hon.

Tabell: Nordeas ränteprognos