Kursraketen Checkin.coms vd och medgrundare Kristoffer Cassel finns på topplistan över nyblivna börs-vd:ar med störst innehav i det egna bolaget. Sedan noteringen har hans innehav ökat rejält i värde, men det kliar inte i fingrarna att realisera en del av vinsten.

”Jag har absolut inga planer på det. Det känns lite som monopolpengar och vi tänker extremt långsiktigt”, säger Kristoffer Cassel till Nyhetsbyrån Direkt.

Checkin.com fick stor uppmärksamhet under våren när aktien efter några dagars handel på First North hade tiofaldigats från teckningskursen. Sedan dess har kursen fallit tillbaka men står fortfarande 300 procent högre. Med en ägarandel på 25 procent innebär det för Kristoffer Cassels del att innehavet som efter emissionen uppgick till omkring 100 miljoner kronor har ökat till drygt 400 miljoner kronor.

”Jag själv har alltid försökt äga aktier i bolag där ledningen har ‘skin in the game’, men det är så klart få förunnat att kunna hålla kvar det ägarskapet som vi har gjort och det är ju för att vi har varit effektiva och vänt på varenda krona och skapat tillväxt utan att bränna pengar på ett extremt sätt”, säger Kristoffer Cassel.

Börsen brukar ibland kritiseras för kvartalsekonomi med för stort fokus på aktiekursen i det korta perspektivet. Men Kristoffer Cassel ser inga risker med att han som vd med ett stort personligt innehav ska fastna i att tänka för mycket på kursutveckling.

”Jag tror tvärtom att det är lättare att tänka långsiktigt – att det blir mer press från kvartalskapitalism om du är tjänsteman, styrelse som ligger på dig och så vidare. Det spelar roll för mig på lång sikt hur det går för bolaget och det spelar mindre roll för mig hur det går nästa månad eller kvartal”

Enligt den så kallade pilotskolan borgar ett stort ägande av vd i det egna bolaget för högre aktieägarvärde på sikt när ledning och ägare har samma intresse. Erik Lidén är professor i finansiell ekonomi och har studerat insynsägande i noterade bolag och bland annat varit med och grundat Insiderfonder, som förvaltas baserad på insynspersoners affärer i de egna bolagen.

”En vd som sätter ett bolag på börsen och saknar ägande känns inte riktigt trovärdig. Det kan naturligtvis finnas betydande optionsavtal i bakgrunden som i så fall kan ‘mjuka ut’ den annars negativa bilden”, säger han till Nyhetsbyrån Direkt.

Bland årets börsnykomlingar är bilden blandad. En ”median-vd” bland nykomlingarna hade vid noteringen ett innehav på drygt 11 miljoner kronor. Antalet med inget innehav är få, men cirka 25 procent har ett innehav under 1 miljon kronor.

Gemensamt för bolagen med lågt vd-ägande är av naturliga skäl att toppchefen inte finns bland grundarna utan är anställd tjänsteman. Det omvända gäller för toppen av listan där de tio vd:arna med störst innehav tillsammans ägde aktier för närmare 10 miljarder kronor vid noteringen.

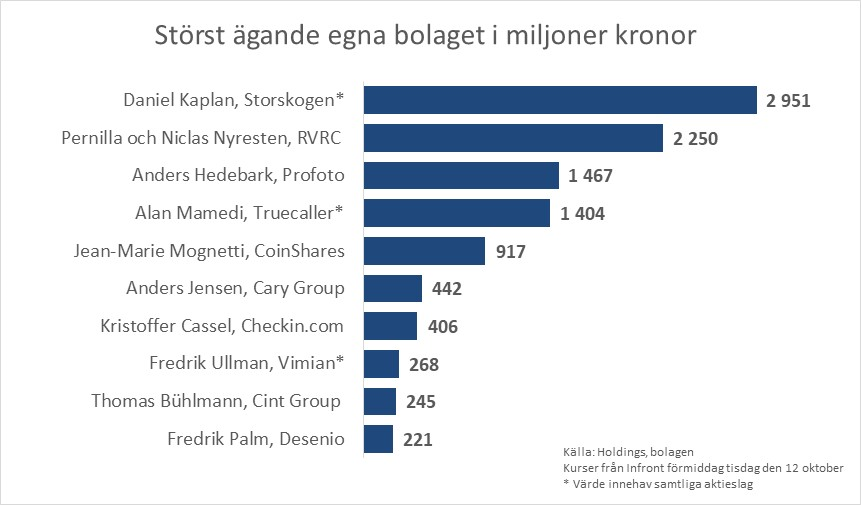

Störst innehav i pengar räknat har Storskogens vd och medgrundare Daniel Kaplan med ett innehav på 3 miljarder kronor i A- och B-aktier följd av makarna Pernilla och Niclas Nyrensten i Revolutionrace. Trots att grundarparet sålde aktier för 630 miljoner kronor vid noteringstillfället uppgick makarnas ägande till 2 miljarder räknat på teckningskursen.

Att vd som också är ägare och grundare säljer aktier i samband med noteringen är dock inget som med nödvändighet behöver vara något negativt, menar Erik Lidén.

”Ta Pernilla Nyresten och respektive – där är en minskning högst ekonomiskt rationell, mot bakgrund av den stora teoretiska förmögenhet man skapat i sitt ägande i bolaget. Att då realisera ett betydande belopp för att i realiteten även skapa ett ekonomiskt oberoende är inget konstigt”, säger han.

Pilotskolan fokuserar på det långsiktiga aktievärdet men sett till starten för nykomlingarna har utvecklingen varit bättre för bolag med stort vd-ägande. Av de tio bolagen med högst vd-ägande har kursen i genomsnitt stigit med över 40 procent per den 13 oktober. Motsvarande siffra för de tio bolagen i botten av listan är -25 procent från teckningskurs. Snittet för alla nykomlingar är en uppgång på 9 procent.

Bild: De tio vd:arna med störst innehav i det egna bolaget

Källa: Bolagen, Holdings, Infront

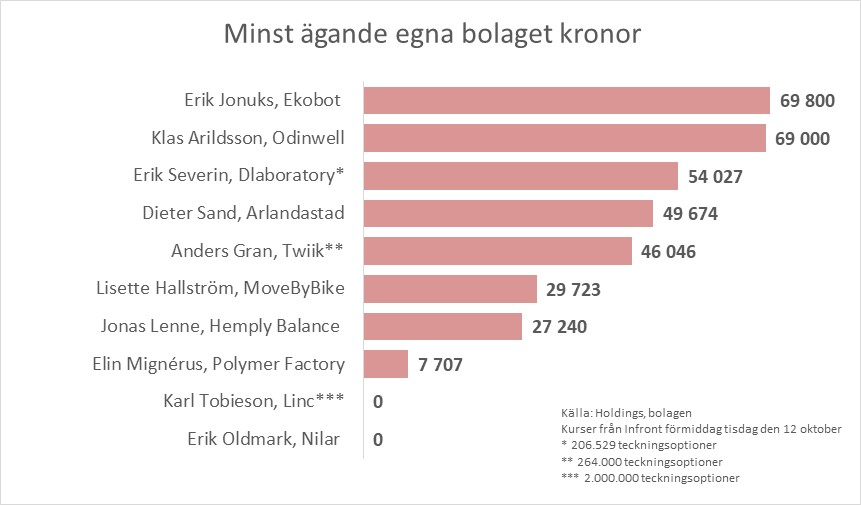

Bild: De tio vd:arna med minst innehav i det egna bolaget

Källa: Bolagen, Holdings, Infront