”I kölvattnet av hushållens markant minskande köpkraft, till följd av hög inflation i allmänhet och höga el- och drivmedelspriser i synnerhet, har efterfrågan på nyproducerade bostäder sjunkit dramatiskt på senare tid. På marknader med redan befintliga överskott på nya bostäder, som för hyresrätter i Västra Götaland och Skåne län, driver detta upp överskottet ytterligare”, säger SBAB:s chefekonom Robert Boije i en kommentar.

Han konstaterar samtidigt att på marknader med underskott, som villor runt Stockholm, bidrar den lägre efterfrågan i stället till att minska underskottet.

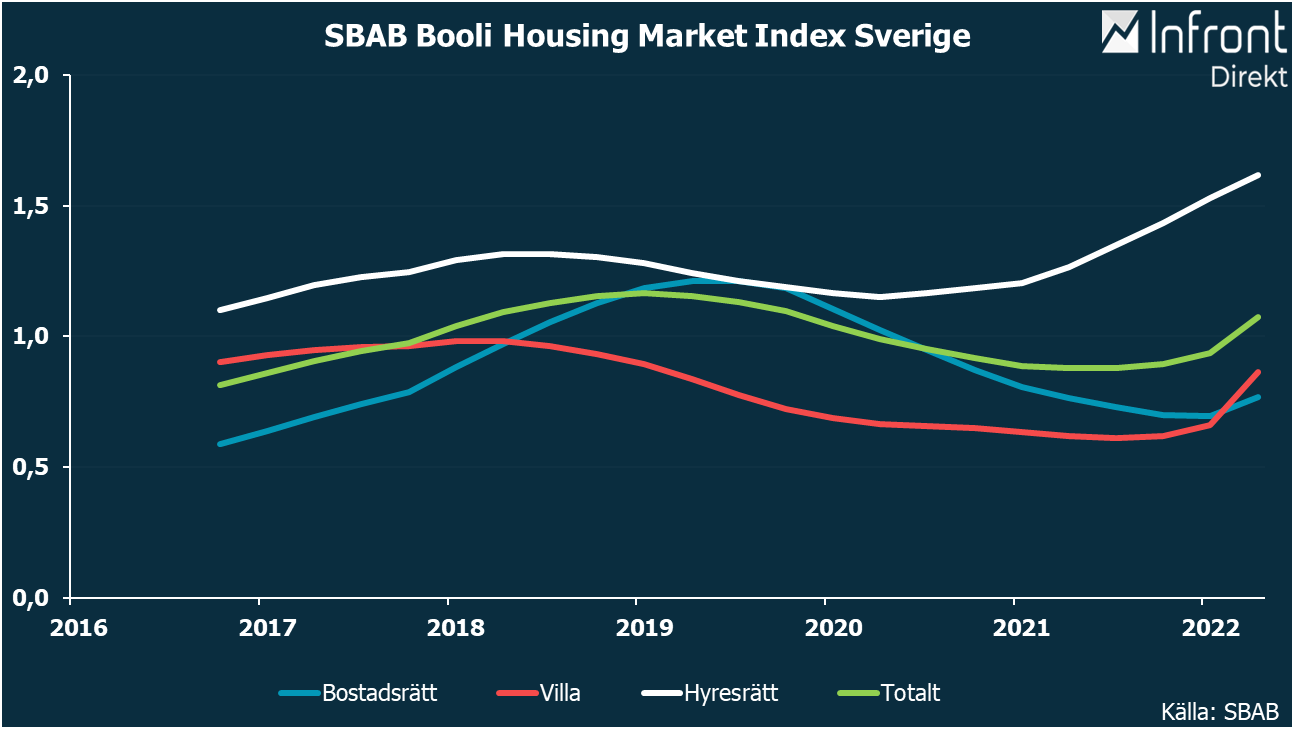

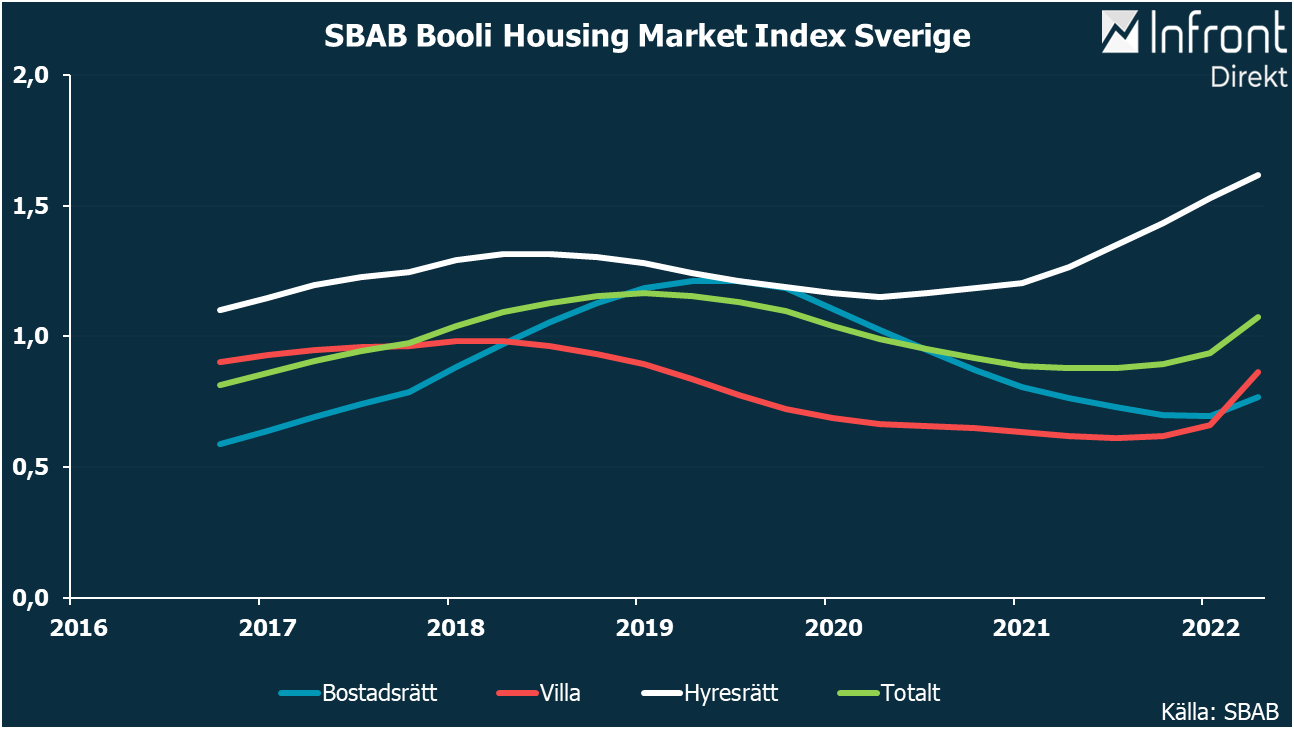

HMI beräknas genom att ställa utbudet av nyproduktion i relation till efterfrågan på samma ort, där efterfrågan beräknas både av hushållens köpkraft och deras flyttmönster. Indexet finns beräknat för hyresrätter, bostadsrätter och villor.

Ett index på 0,5-1,5 betyder att marknaden för nyproduktion är i balans. Ett index över 1,5 innebär att utbudet är tydligt större än efterfrågan, medan ett index under 0,5 innebär att det byggs mindre än vad hushållen efterfrågar.

För hela Sverige råder det balans i bostadsbyggandet under det andra kvartalet, med ett index på 1,1. Bakom detta döljer sig dock stora skillnader mellan olika upplåtelseformer och regioner.

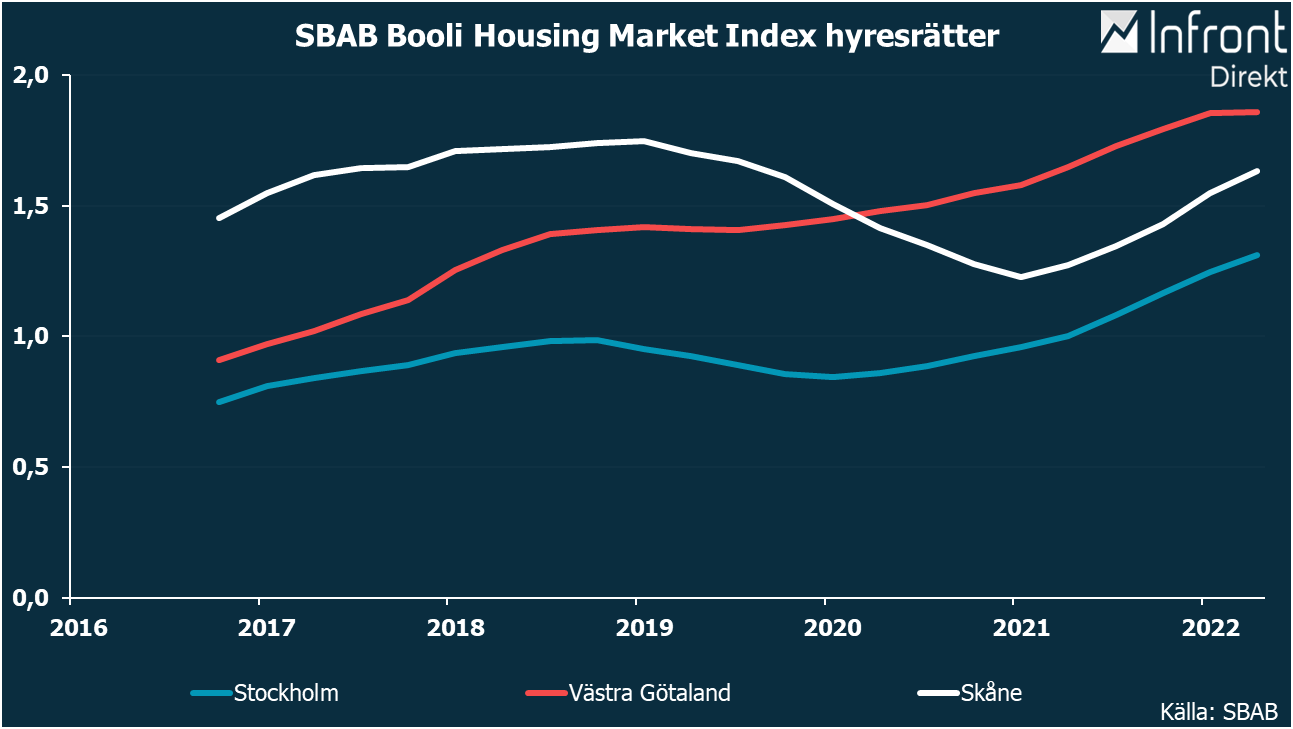

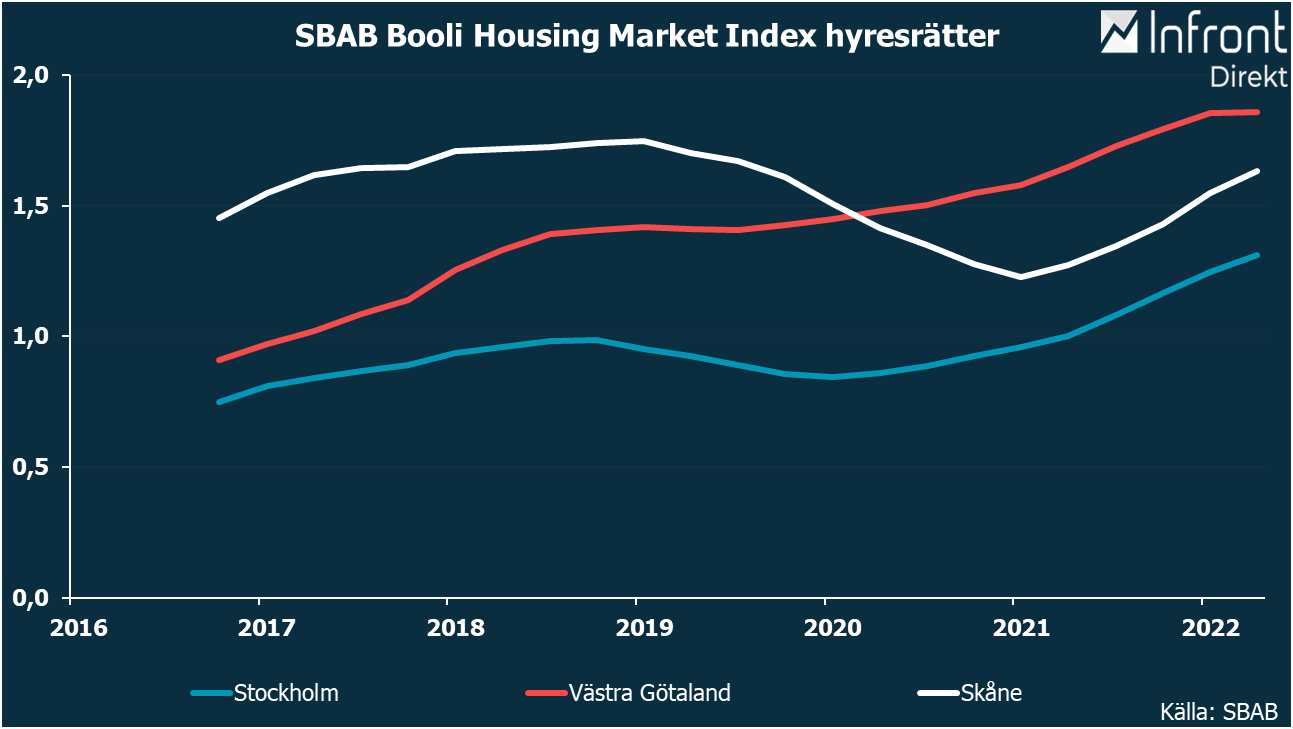

För hyresrätter är indexet hela 1,6 – i en tydligt stigande trend. Allra störst är överskottet av nya hyresrätter i Västra Götaland, men även i Skåne finns ett överskott, och Stockholm är på väg åt det hållet.

För bostadsrätter är indexet 0,8 där den tidigare trenden mot underskott brutits av den sjunkande efterfrågan.

Villor, där byggandet länge varit lågt, tar ett skutt upp till ett index på 0,9.

Robert Boije konstaterar att bostadsbyggarna inte sänkt priset på nyproduktion, den kraftigt minskade efterfrågan till trots och tal från byggarna själva om i stort sett tvärstopp i försäljningen av nya bostäder.

”Skälet är troligen att de har hamnat i lite av vad man skulle kunna kalla en rävsax där priset på insatsvarorna i produktionen har blivit dramatiskt mycket högre än vad som budgeterades när projekten planerades och drogs i gång. Jag skulle bli förvånad om vi snart ändå inte får se en viss uppgång i andelen prissänkta objekt då ju priserna på andrahandsmarknaden sjunkit markant den senaste tiden”, säger Robert Boije.

Bild: SBAB Booli Housing Market Index Sverige

Bild: SBAB Booli Housing Market Index hyresrätter, län