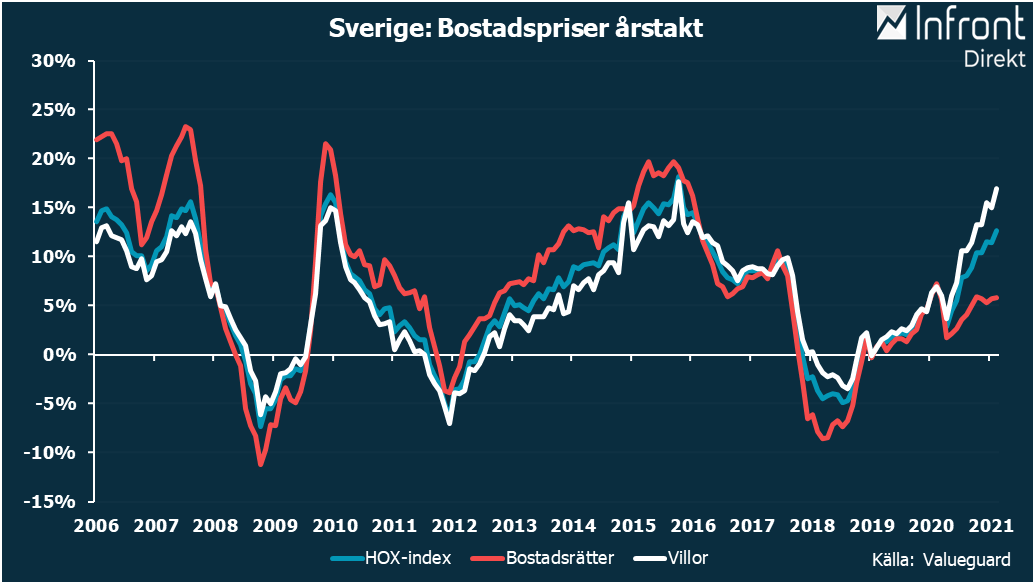

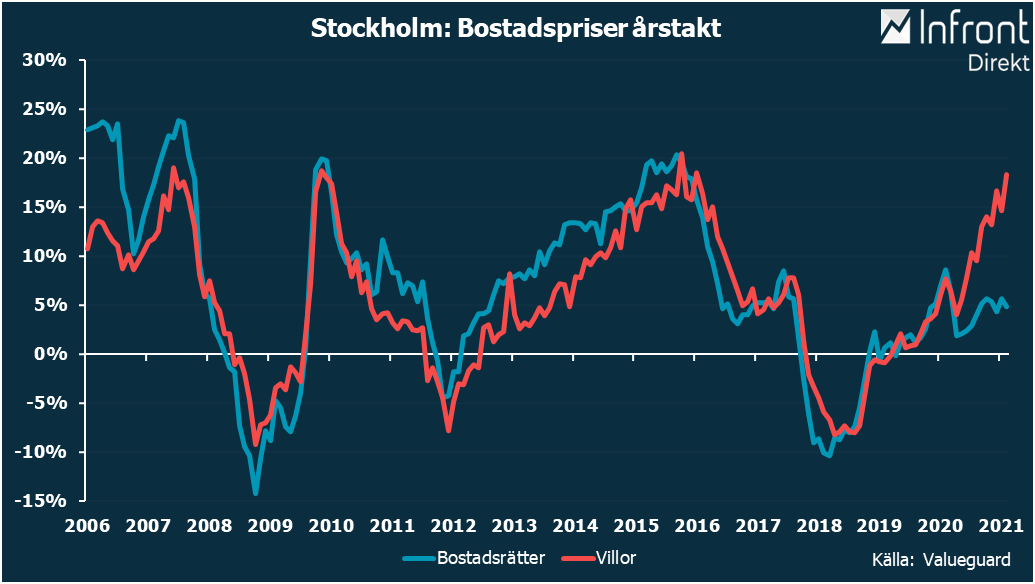

I dag släpper FI årets bolånerapport som visar att nya bolånetagare fortsätter att ta allt större lån i förhållande till inkomst och bostadens värde.

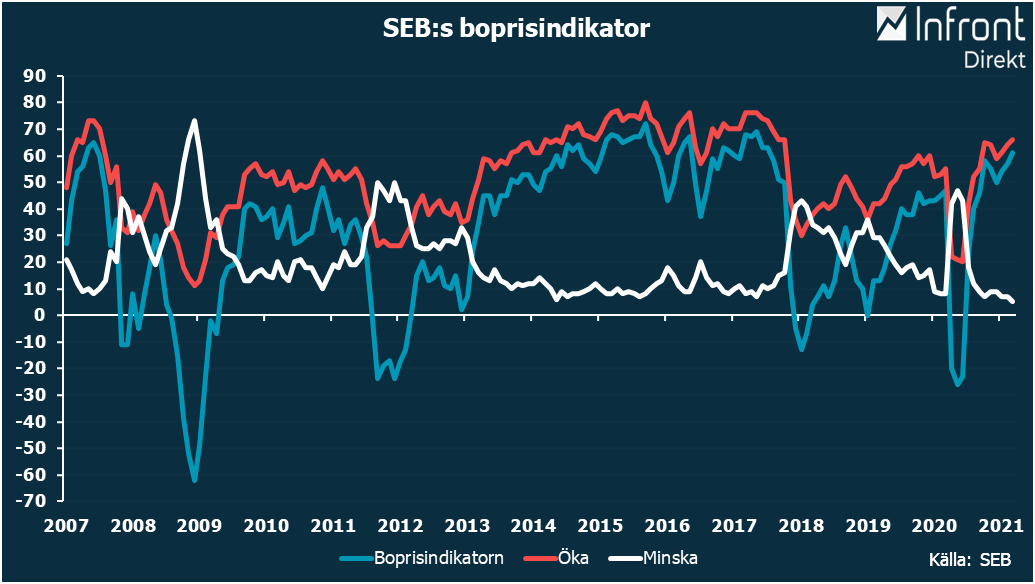

”Det bekräftar att den mänskliga kris och ekonomiska nedgång som pandemin medfört inte har minskat hushållens benägenhet att låna. Vi ser också att bostadspriserna och hushållens skulder stiger snabbare nu än i höstas när data till bolånerapporten samlades in”, konstaterar FI:s generaldirektör Erik Thedéen på DN Debatt.

Det låga ränteläget gör förstås att det är attraktivt att låna pengar, menar FI. Men pandemin har också gjort att många velat ha större bostäder när de arbetar hemma.

”Detta gör att de är beredda att lägga mer på sitt boende och för det behöver de låna mer”, skriver Thedéen.

Det finns kort sagt flera förklaringar till stigande bostadspriser. Men FI menar att det går för fort och för långt.

”I en miljö där tillgångspriser bara stiger – inte bara på bostäder – finns en risk för att många rycks med, i tron att det kommer att fortsätta så och bli ännu dyrare att köpa senare. Det gör att de betalar mer och därmed måste låna mer. Och så vrids pris- och lånespiralen ett varv till. Det är en oroande utveckling”, skriver Thedéen.

Men växande skulder gör hushållen känsliga för högre räntor.

”Risker kopplade till hushållens stora bolån var orsaken till att FI införde amorteringskrav. De har bidragit till att nya bolånetagare tar mindre lån, vilket har dämpat bostadspriserna. Och de som tog lån tidigare år har hunnit betala av en del. På så sätt var hushållen mindre sårbara när pandemin kom”, menar Thedéen.

I april i fjol beslutade FI att ge bankerna möjlighet till undantag från amorteringskravet på grund av pandemin. Omkring 230 000 låntagare hade utnyttjat möjligheter till undantag fram till januari 2021, enligt FI. Undantaget gäller till och med augusti men även om coronakrisen inte är över kommer FI inte att förlänga undantaget.

”Som framgår av vår undersökning stiger nu skuldsättningen. Samtidigt rusar priserna på delar av bostadsmarknaden, vilket kommer att leda till fortsatt stigande skuldsättning. Det finns, som jag nyss konstaterat, en risk att en tro på att priser bara kan gå uppåt lägger grunden för en snabb och obehaglig vändning”, skriver Erik Thedéen och fortsätter:

”När vi blickar framåt är det därför på nytt hushållens och svensk ekonomis långsiktiga motståndskraft som måste stå i centrum. När skulderna fortsätter stiga i en miljö som är mer osäker än när amorteringskraven beslutades, är det dags att dra åt bromsen”.