”De viktigaste förklaringarna hänger istället troligen samman med pandemins ovanliga ekonomiska effekter. Ett delvis påtvingat sparande bland hushållen till följd av restriktioner har frigjort utrymme för konsumtion av bostäder. Samtidigt har det utbredda hemarbetet sannolikt fått hushållen att önska sig en större bostad och lägga mer pengar på sitt boende”, skriver Riksbankens och tillägger att hushåll med fast anställning, som lättare kan få ett bolån, dessutom berörts i liten utsträckning av krisen.

Riksbanken räknar med bostadspriserna fortsätter upp, om än i långsammare takt och att ökningstakten mattas av under loppet av detta år.

”Inte följt historiska mönster”

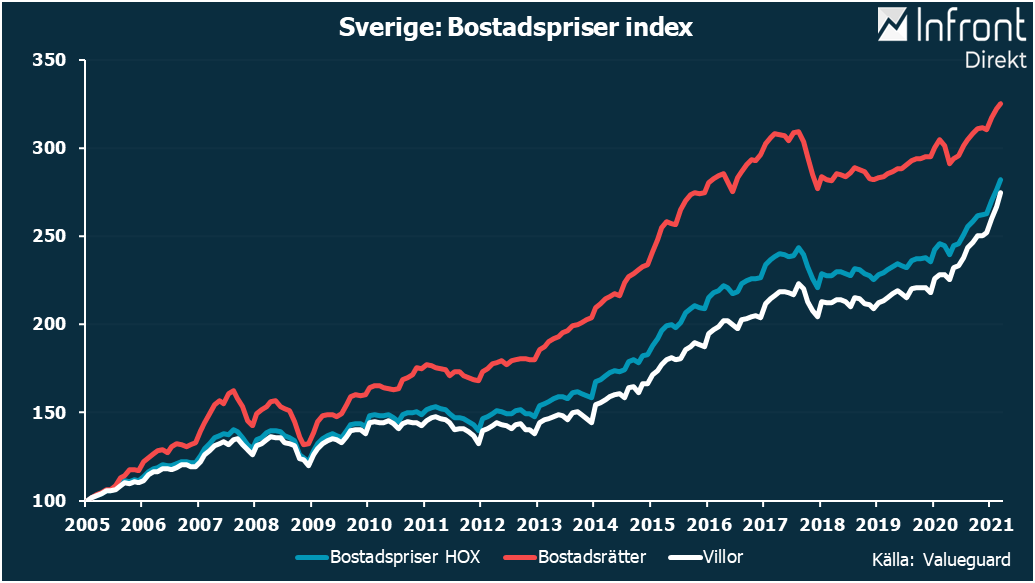

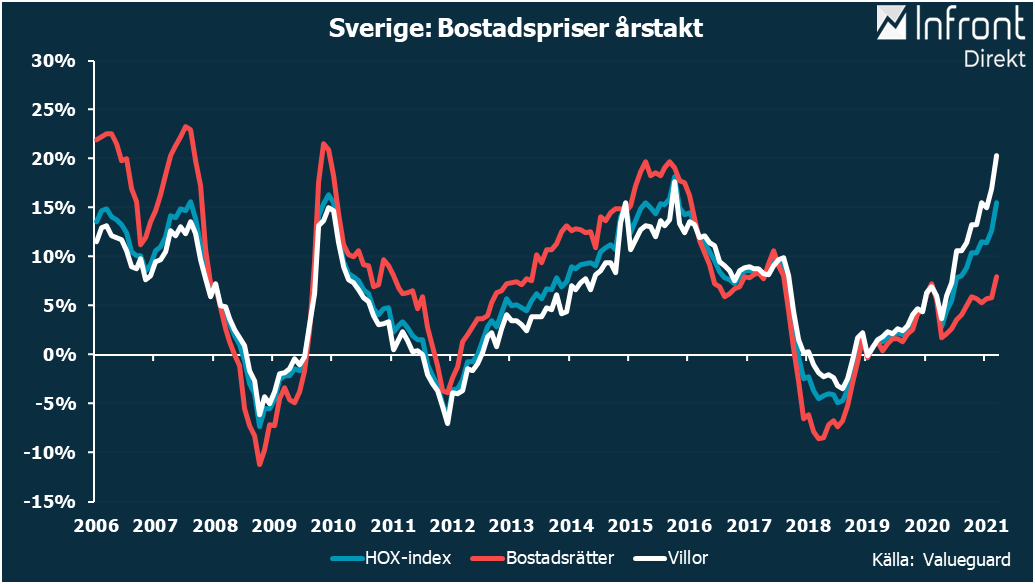

Riksbanken konstaterar att bostadsprisernas utveckling under pandemin inte följt de historiska mönstren, där priserna normalt faller i en lågkonjunktur. Samma sak har också skett i flera andra jämförbara länder.

Bolåneräntor och den disponibla inkomsten har historiskt varit bland de viktigaste faktorerna för att förklara stigande bostadspriser i Sverige, men räntorna har varit hyfsat stabila under krisen och inkomsterna utvecklats mycket svagt. Undantaget från amorteringskraven kan dock ha gett en viss effekt, liksom den kraftiga börsuppgången, men de har inte haft någon avgörande betydelse.

”Pandemin viktigaste förklaringen”

De viktigaste förklaringarna verkar i stället ha varit själva pandemin och dess effekter på ekonomin, där restriktioner gjort att hushållen inte konsumerat restaurangbesök och hotellvistelser som tidigare, och därmed fått pengar över till att konsumera bostäder.

”Ett tecken på att hushållens ekonomiska resurser flyttats från konsumtion av varor och tjänster till boendeutgifter finns i Finansinspektionens bolåneundersökning. Den indikerar att nya bolånetagare hösten 2020 lånade mer jämfört med ett år tidigare, både i förhållande till bostadens värde (en högre belåningsgrad) och inkomsten (en högre skuldkvot”, skriver Riksbanken.

”Hemarbetet del av förklaringen”

Såväl den genomsnittliga belåningsgraden som den genomsnittliga skuldkvoten var de högsta sedan undersökningarna startade, enligt Riksbanken. En tänkbar förklaring till att hushållen vill lägga mer pengar på sina bostäder är att mer tid tillbringas i hemmen, där det ökade hemarbetet ökat efterfrågan på framför allt större bostäder.

”Arbete hemifrån – helt eller delvis – har varit vanligt under pandemin, vilket bland annat bekräftas av enkäter. Dessutom indikerar enkäterna att en majoritet av hushållen skulle föredra att delvis arbeta hemifrån även när pandemin är över. Det tyder på att efterfrågan på goda förutsättningar för hemarbete kan ha ökat på ett bestående sätt, vilket i sin tur kan ha påverkat efterfrågan på bostäder”, skriver Riksbanken.

”Ojämna pandemieffekter”

En ytterligare tänkbar förklaring till att bostadspriserna inte har påverkats av den ekonomiska nedgången enligt historiska mönster har att göra med utvecklingen på arbetsmarknaden, där coronakrisen slagit mycket ojämnt och framför allt drabbat visstidsanställda.

”Personer med tillfälliga anställningar hade redan före krisen en svag ställning på bostadsmarknaden, bland annat eftersom de som regel har svårt att få bolån från bankerna. Sysselsättningen hos de individer som redan var etablerade på bostadsmarknaden och hade fast anställning har istället påverkats i liten utsträckning”, skriver Riksbanken.